ČEZ letos v souboji s konkurencí na přední místa nedosáhl. Je to ale dobrá startovní pozice do budoucna

Při pohledu na graf ceny akcií ČEZ v roce 2013 srdce investora, který má největší českou energetiku v portfoliu, příliš nezaplesá. Nejhůře sice bylo v létě, přesto většina konkurentů ČEZ převálcovala.

Zatímco cenné papíry RWE klesly o 16,9 % a E.ON se propadl o 7 %, akcie ČEZ od začátku roku ztratily okolo čtvrtin hodnoty. Zaostaly tak hluboko za indexem EuroStoxx Utilities, který je letos zhruba 5 % v plusu.

Jenže ČEZ teď hraje ve srovnání s ostatními firmami v oboru do karet nejen to, že akcie nejvíce oslabily, a tudíž by mohly své konkurenty dohánět.

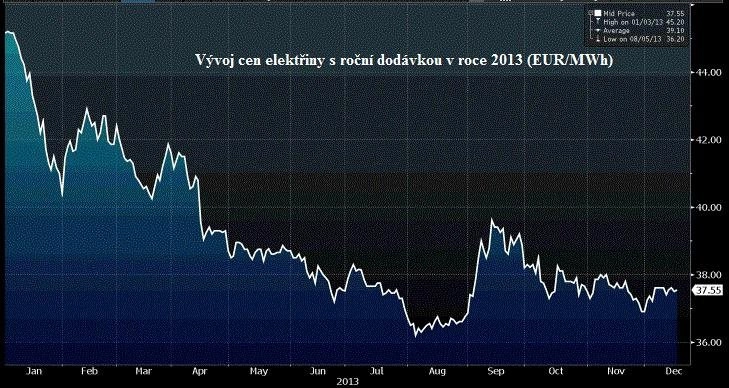

Cena elektřiny

ČEZ je především (spolu s rakouským Verbundem) mnohem citlivější na cenu elektřiny. Ta přitom podle většiny analytiků zřejmě už narazila na dno. Přinejhorším bude stagnovat, v lepším případě poroste.

"ČEZ patří k evropským utilitám s nadprůměrnou citlivostí na změnu cen elektřiny na trhu. Důvodů je několik. Mezi hlavní patří to, že podíl výroby elektřiny na celkovém hospodářském výsledku je u ČEZ vyšší než u mnoha jiných síťových společností, z nichž mnohé mají širší záběr z hlediska svých činností, potažmo i více diverzifikované zdroje tvorby zisku. ČEZ má také v sektoru podprůměrnou emisní náročnost výroby, což znamená, že je citlivější na změnu cen emisních povolenek. Tato citlivost je například mnohem vyšší než u německé RWE a podobnější spíše jiné německé utilitě, E.ON. Management ČEZ se logicky v poslední době snaží citlivost na změnu ceny elektřiny snižovat, což je ovšem zdlouhavý proces," říká investiční stratég ze společnosti Cyrrus Marek Hatlapatka.

Jenže to, co bylo dosud nevýhodou, by najednou pro ČEZ mohla být výhoda. Ceny povolenek se totiž patrně díky zásahu Evropské unie pohnou výše. Výhodou pro ČEZ je tedy situace, kdy roste cena elektřiny, zvláště pokud roste primárně vlivem zdražování emisních povolenek. Tento scénář má velmi pozitivní vliv na ziskové marže z výroby elektřiny ČEZ.

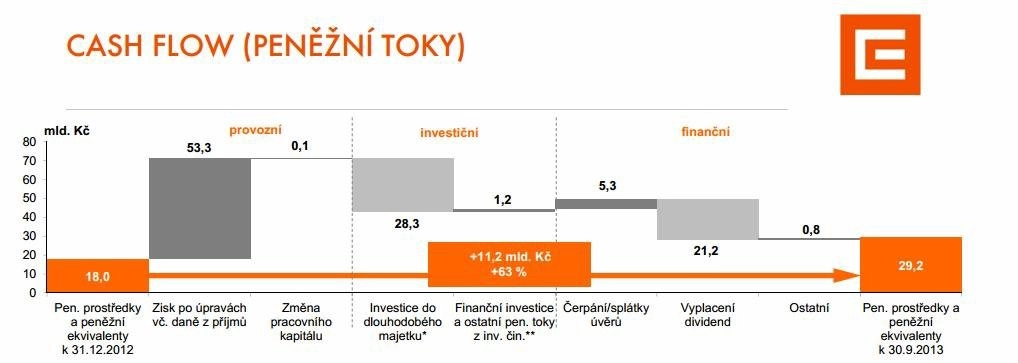

Cash flow

I když je energetický analytik z J&T Michal Šnobr skeptický, co se týče zlepšení na evropském energetickém trhu, věří, že ČEZ se může vést relativně dobře. "Energetika, speciálně elektroenergetika, má v Evropě zaděláno na těžké časy. Výhled nějakých zásadnějších reforem je v nedohlednu i vzhledem k nadcházejícím volbám do Evropského parlamentu a ustavení nové Evropské komise. I kvůli těmto volbám se totiž stabilizace sektoru a pozvolný obrat k lepšímu dá očekávat nejdříve v letech 2016 a 2017. Když už ale mám jmenovat favorita v rámci tohoto tvrdě zkoušeného evropského sektoru, tak to bude ČEZ. Proč? Firmu může 'proslavit' skvělé cash flow," říká Šnobr.

"V porovnání s ostatními firmami lze ocenit stále docela příznivé nižší zadluženi, i když s poklesem provozního zisku roste podíl dluhu k tomuto zisku, a silné cash flow," přidává se Petr Hlinomaz, analytik z BH Securities.

Dividenda

Další věcí je dividenda. Ta by totiž měla zůstat na stávající úrovni. "V pořadí faktorů, které ovlivní kurz akcií, by se asi daly předřadit dividendy. Vedení naznačilo totiž poměrně velkou vstřícnost vůči myšlence udržet dividendu co nejblíže dividendě předchozí (40 Kč hrubého), neboť vnímá negativní vliv jednorázových faktorů na letošní očekávaný zisk," říká Hlinomaz. ČEZ tak může operovat ve srovnání s ostatními firmami se slušným dividendovým výnosem.

Dnes už je jasné, že co do hospodářských výsledků budou roky 2014 a 2015 proti minulým letům propadákem. Až v těchto letech se ve výsledcích ČEZ naplno ukáže efekt poklesu cen silové elektřiny na trhu v regionu CEE. Ještě letos ČEZ prodává silovou elektřinu za průměrné ceny nad 50 EUR/MWh, příští rok už to ale bude jen kolem 45 EUR/MWh a v roce 2015 dokonce až 40 EUR/MWh. "Do toho určitě ještě negativně promluví výsledky 'špatných' obchodů managementu ČEZ z minulých let či nutnost tvořit oprávky na majetek (nová paroplynová elektrárna Počerady)," říká Šnobr.

Proti tomu je ale potřeba si uvědomit, že rokem 2014 končí pro ČEZ šestileté období intenzivních investic do nových výrobních zdrojů v ČR (35 až 40 miliard Kč ročně). Ty podle Šnobra poklesnou na úroveň 10 miliard Kč ročně. "Z pohledu cash flow bude tedy pokles EBITDA v roce 2015 kvůli slabším cenám silové elektřiny téměř dvojnásobně kompenzován poklesem kapitálových investic (CAPEX). Osobně navíc očekávám zrušení probíhajícího tendru na dostavbu Temelína, což tento vývoj ještě podtrhne. Věřím, že vzhledem k uvedenému může v letech 2015 až 2017 být reálná kromě výplaty běžné dividendy (výplatní poměr 50 až 60 % čistého zisku) i výplata slušné mimořádné dividendy," říká Šnobr.

Ocenění a Polsko

Výrazně nižší je i samotné ocenění akcií ČEZ. Pokud porovnáme ocenění firem v regionu CEE, zjistíme, že ČEZ patří k těm s nejnižšími hodnotami P/E.

Dalším faktorem je Polsko. Do akcií ČEZ investovaly v minulosti polské penzijní fondy, které při velkých polských energetických IPO přeskupovaly pozice a od ČEZ utíkaly. Jenže to už se neděje. Polská akcionářská struktura se vykrystalizovala.

Propad cen elektřiny?

Tolik k výhodám. Na druhé straně se nad ČEZ stále vznáší možnost (i když nevysoká) případného nečekaného propadu ceny elektřiny, což by se projevilo na akciích české firmy více než u konkurence.

ČEZ by pak pravděpodobně odepsal další aktiva. Na řadě je plynová elektrárna v Počeradech. "Při dalším zhoršení cen elektřiny a regulatorních podmínek (hlavně na Balkáně) může dojít u energetických firem k dalšímu účtování opravných položek," uvedl nedávno finanční šéf ČEZ Martin Novák.

Politika a Temelín

Do hospodaření ČEZ by také mohli promluvit politici. Ministr financí v demisi Jan Fischer se nechal slyšet, že by vláda měla mít na ČEZ větší vliv. Nově vznikající vládní koalice k tomu žádné stanovisko nezaujala. Problémem by bylo hlavně to, kdyby se na ČEZ začalo tlačit ohledně snížení cen. Vznikající koalice navíc nevyloučila zavedení sektorové daně. Ta by sice měla platit od roku 2015, ale její schválení v příštím roce by se do ceny akcií ČEZ jistě promítlo.

A nakonec je tu stále riziko největší - Temelín. Pokud by ČEZ šel do jeho dostavby, a navíc bez pomoci státu, byla by to pro firmu obrovská zátěž. ČEZ proto tuto situaci nechce za žádnou cenu připustit. Šéf strategie ČEZ Pavel Cyrani v rozhovoru pro agenturu Bloomberg dokonce označil realizaci projektu bez zapojení státu za "nemožnou".

Čeká se především na státní energetickou koncepci, bez které podle Cyraniho firma rozhodnutí o dostavbě nemůže učinit. ČEZ potvrdil, že dříve plánované termíny dokončení tendru na výstavbu dvou nových bloků jaderné elektrárny Temelín splněny nebudou. Předseda představenstva a generální ředitel Daniel Beneš uvedl, že rozhodnutí o Temelínu bude posunuto o rok nebo dva s tím, že klíčová bude otázka jistoty ziskovosti.

Je tak pro příští rok téměř jisté, že rozhodnutí o Temelínu nepadne, takže se investoři nemusejí tohoto rizika zatím bát.

Závěr

Co si o všech těchto faktorech myslí analytik z J&T Michal Šnobr? "Dle mého názoru je správné ocenění ČEZ aktuálně někdy mezi 550 a 600 Kč. Chápu však, že investory u této akcie doslova deptá plán firmy na mimořádně technologicky rizikovou investici do nových bloků v Temelíně i další rizika - možná sektorová daň pro energetiku po roce 2015, kolaps trhu s povolenkami nebo obecná nedůvěra v současný management," říká Šnobr.

"Pokud by některé z těch zásadnějších rizik odpadlo, případně se objevila nějaká nová pozitivní zpráva (třeba mimořádná dividenda), mohou akcie ČEZ i přes už jisté horší hospodářské výsledky v letech 2014 až 2015 paradoxně právě v těchto letech doslova vystřelit vzhůru," dodává.

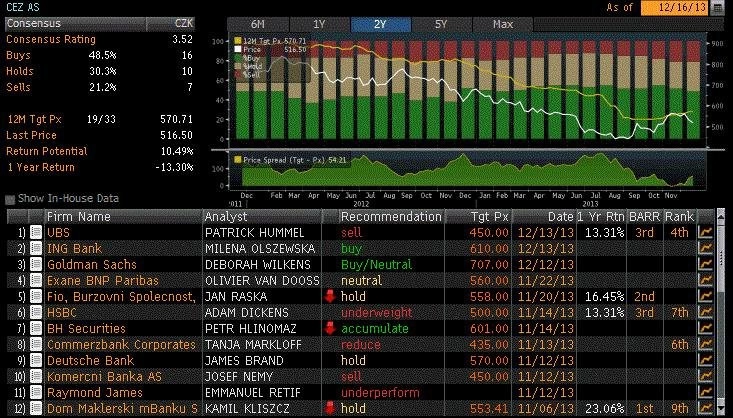

Takto vypadají doporučení na akcie ČEZ, jak je sesbírala agentura Bloomberg:

Aktualita pro rok 2026

Aktuality