Do akcií se vyplatí investovat stále, nejen když jsou levné

Michael Batnick se na serveru The Irrelevant Investor snažil ukázat, že pouhá orientace jen na relativně levné akciové tituly nemusí vést k vyšším dlouhodobým výnosům. Sklidil za to kritiku, která i podle něj nebyla úplně od věci, a tak se v dalším článku pokusil svůj postoj vysvětlit. Vyplatí se tedy nakupovat levné akcie, nebo ne?

Je jasné, že většina rozumně uvažujících lidí se nebude vyžívat v přeplácení čehokoli, ať jde o jídlo, bydlení nebo oblečení. Problém investorů je ten, že akcie nevnímají stejně jako jiné spotřební zboží. Pokud je něco drahé, lze to nahradit jinou značkou nebo výrobkem. U akcie si ale i po 400% růstu někteří řeknou, že po určité době se najde ještě větší zoufalec, který tu akcii koupí za více peněz.

Batnick si však položil poměrně logickou otázku, co by se stalo, kdyby investor uvažoval pokaždé racionálně a investoval by pouze v době, kdy jsou akcie pod prodejním tlakem a jsou levnější než obvykle. V dlouhodobém horizontu se ukazatel P/E pohybuje průměrně kolem hodnoty 16,3; to budeme považovat za výchozí hodnotu. Jde samozřejmě o hypotetickou situaci, protože před několika desetiletími investoři nemohli vědět, jaká bude dlouhodobá průměrná hodnota P/E v roce 2016, ale dejme tomu, že to tak pro zjednodušení bude.

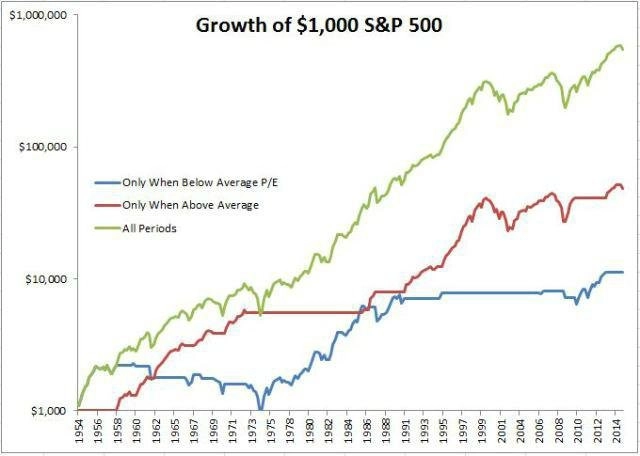

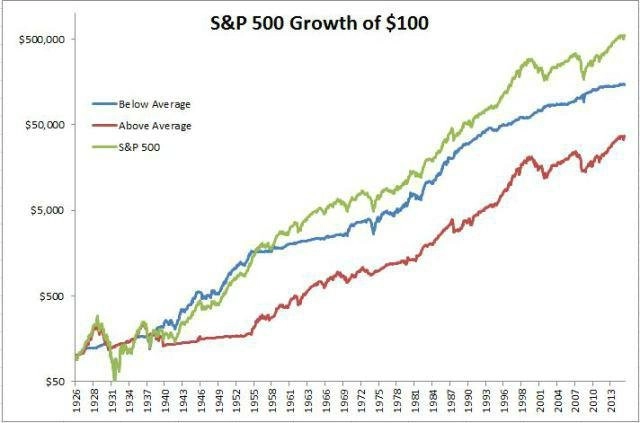

Graf níže odhaluje poměrně překvapivou realitu. Nejenže by bylo lepší držet investice bez ohledu na ohodnocení, ale oproti původnímu záměru by dokonce bylo výhodnější investovat do indexu S&P 500 v době, kdy byl oproti průměru nadhodnocen.

Celkový výnos od roku 1954 při investici bez ohledu na ohodnocení je 10,7 % ročně. Při investici pouze v dobách, kdy bylo P/E nad průměrem, se výnos podle očekávání snížil na 6,5 %. Ještě horší to však bylo v případě, že investor vybíral období, kdy byl index levnější než průměrně – celkový výnos byl pouze 4 % za rok. Průměrný čtvrtletní výnos celkově byl 2,9 %, při investování do nadhodnocených akcií to bylo 3,3 % a při investici do levných akcií pouze 2,4 %.

Otázka tedy zní, zda je skutečně výhodnější investovat pouze v dobách, kdy jsou akcie drahé. Odpověď Batnicka zní jednoznačně ne. A na obranu investování pouze do levných akcií je potřeba dodat, že rok poté, co byly pod průměrným oceněním, vydělaly podhodnocené akcie 17 %, zatímco nadhodnocené pouze 7 % poté, co byly nad průměrným ohodnocením.

Poučení zní, že na ocenění nelze nahlížet jako na samostatnou a dokonalou veličinu. Při investičním rozhodování je potřeba brát v úvahu i jiné faktory, jako jsou příjmy společnosti, HDP, inflace, úrokové sazby a další. Ocenění hraje v rozhodovacím procesu určitě důležitou roli, ale investoři, kteří se příliš soustředí na dobrou cenu a nic jiného je nezajímá, sami sobě dělají medvědí službu.

Opravdu?!

Ve druhé polovině článku se podíváme na několik připomínek, které souvisejí s nedokonalou metodikou. Sám Batnick přiznává, že původní graf je chybný. Na první pohled je těžké uvěřit, že akcie, které jsou nadhodnocené, mohou v dlouhodobém horizontu přinášet investorům lepší výsledky než ty podhodnocené. Cílem ale nebylo zevšeobecňování, spíše šlo o to ukázat, že ani akcie, které jsou považovány za drahé, nemusejí být špatnou volbou.

Zde je tedy pár problémů, na které se Michael Batnick snažil najít odpovědi a uvést věci na pravou míru.

"Počkat, proč je nutné používat ukazatel P/E?"

Ano, je pravda, že ukazatel CAPE (cyclically-adjusted P/E, P/E očištěné o cykly) má mnohem lepší vypovídací schopnost a odstraňuje většinu "šumu".

"Počkat, proč jsou v grafu údaje pouze od roku 1954?"

Nešlo o záměr manipulovat data, ale údaje o P/E na Bloombergu jsou dostupné až od roku 1954. Je pravda, že u vhodnějšího CAPE jsou data dostupná déle.

"Počkat, investor držel peníze v hotovosti, když neinvestoval do akcií?"

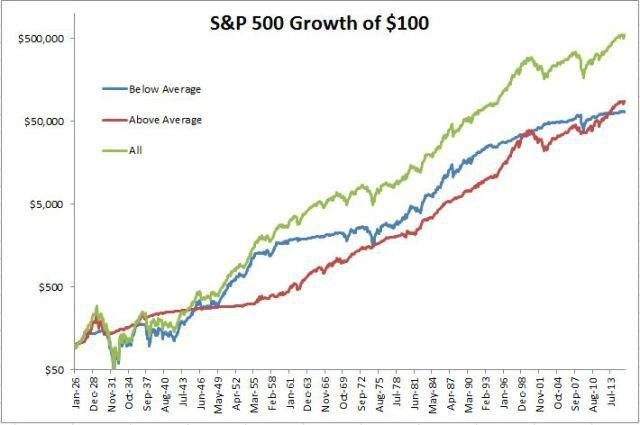

Je jasné, že je lepší investovat do instrumentů s pevným výnosem než sedět na hotovosti. Na grafu níže je vidět upravený první graf, v němž v době, kdy peníze nebyly v akciích, byly zainvestovány v pětiletých státních dluhopisech. Výsledek je na první pohled jiný.

"Počkat, jak může investor vědět, jaká bude hodnota CAPE v následujícím měsíci?"

Nemůže. Takže i předchozí graf není správný a chybně počítá s nereálnou předvídavostí. A je opět poměrně velkým překvapením, že po opravě tohoto neduhu se průměrná výkonnost podhodnocených akcií dostala na 9,2 %, přičemž nadhodnocené klesly s průměrem na 6 %. Opět je to poměrně jasně vidět na grafu.

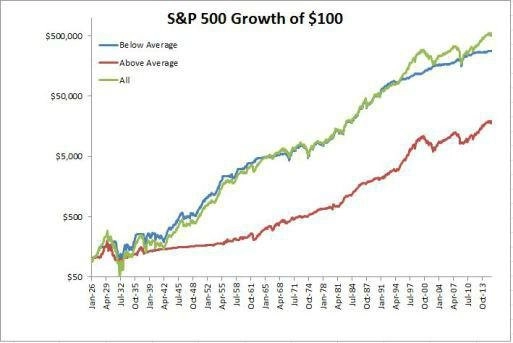

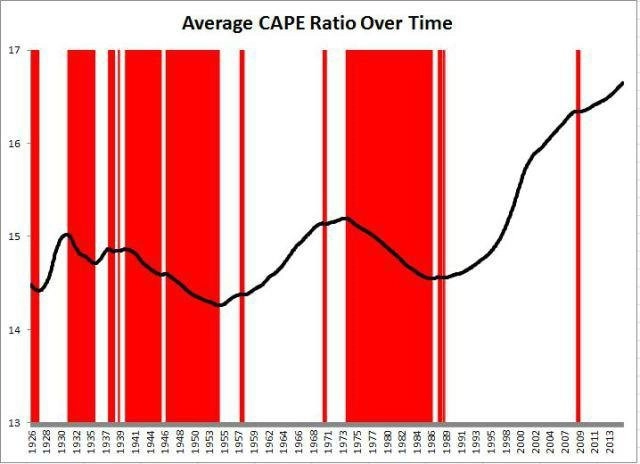

"Počkat, jak by investor v roce 1926 mohl znát dlouhodobý průměr CAPE od roku 1926 do současnosti?"

Nemohl. Na dalším grafu je zobrazen průměr ukazatele CAPE v čase. Červené oblasti označují období, kdy se ukazatel nacházel pod svou průměrnou hodnotou. Je jednoduché se dnes podívat na historické hodnoty a počítat s nimi, ale investoři v minulosti tento luxus neměli.

Konečná verze grafu tedy vypadá o dost jinak než původní graf se všemi chybami, i když ani tato není dokonalá (je těžké počítat s tím, že by měl někdo 100letý investiční horizont, indexové fondy v roce 1930 neexistovaly, je potřeba brát v úvahu daně a poplatky a tak dále). Závěr tedy může vypadat tak, že ten, kdo investoval do akcií, když byl ukazatel CAPE pod průměrem, přičemž v době, když byl ukazatel nad průměrem, uložil peníze do pětiletých dluhopisů, vydělal průměrně 8,4 % ročně. Ten, kdo nakupoval nad průměrným CAPE, vydělal pouze 6,8 %. Vždy však platí, že bez omezení ve formě ukazatele CAPE byl výnos stále nejlepší.

"Počkat, je skutečně možné investovat na základě ukazatele CAPE?"

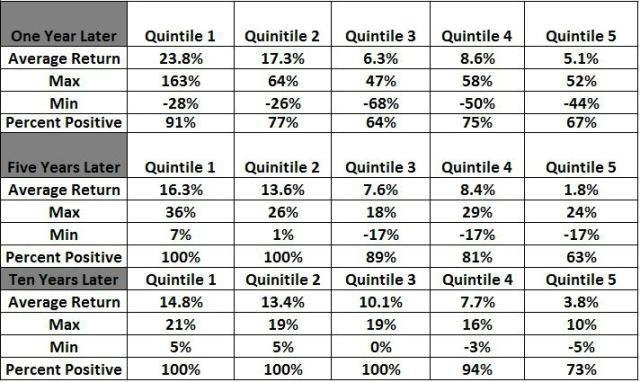

Jak se ukázalo dříve, nákup akcií v době, kdy jsou podhodnocené podle ukazatele CAPE, je možná výnosnější než nákup nadhodnocených akcií, ale v obou případech to bylo méně výnosné než klasická strategie "kup a drž". Dále je potřeba brát v úvahu, že v posledních dvaceti letech se akcie podle CAPE nacházely většinu času (75 %) v nejdražším kvintilu, ale stejně vydělaly kolem 445 % (přičemž jsme byli svědky dvou 50% propadů). Kromě toho byl index S&P 500 v "nejlevnějším" kvintilu naposledy v roce 1985. Jak připomíná Batnick, je velmi těžké uvěřit, že někdo má tolik trpělivosti, disciplíny, nebo zkrátka tak velkou potřebu, aby nakupoval akcie pouze v dobách, kdy jsou extrémně levné.

"Počkat, jen to, že jsou akcie nad nebo pod svým dlouhodobým průměrem, přece neznamená, že jsou drahé nebo levné?"

Ano, i to je pravda, ale pokud se opět podíváme na zmiňované kvintily v tabulce, bude nám jasné, že akciím se dařilo znatelně lépe v době, kdy se dostaly na velmi levné úrovně. Dnes je trh bohužel v "nejdražším" kvintilu, ale ani to naštěstí neznamená, že jsou akcie v koncích.

I po odhalení všech nedokonalostí lze tvrdit to, co již bylo řečeno. "I když je ocenění důležitou hnací silou dlouhodobých výnosů, používat je jako jediný základ pro své investice nemusí být nejlepší dlouhodobá strategie," uzavírá svůj článek Batnick.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Doporučujeme

Aktuality