Zlato: Je to ještě vůbec komodita?

Zlato je komodita - stejně jako stříbro, pšenice nebo vepřové. Tak jsme na to zvyklí dlouhá léta. Cena zlata roste a klesá s inflací, která byla z historického pohledu hlavním rozhodujícím faktorem. Existují však i jiné pohledy na zlato.

Jeden takový nabízí například Jeff Opdyke z Wall Street Journalu. Ten se pozastavuje nad tím, že cena zlata neklesla po slabých inflačních datech ve Spojených státech. V červenci rostly ceny pouze o 1,2 %.

Zlato ani nereagovalo na "cestu k deflaci", jak označil současnou situaci Mohamed El-Erian z fondu PIMCO.

Selský rozum říká, že ani deflace, ani slabá inflace by neměly být pro zlato dobré. Tak proč se stále drží poblíž svého vrcholu na 1 200 dolarech za unci? Něco tady nehraje…

Firma Ibbotson Associates nedávno vypracovala studii za účelem ověření toho, jak sleduje zlato míru inflace. Dalo by se očekávat, že zlato jako významná komodita má velmi úzkou korelaci s inflací.

Data od roku 1978 odpovídají korelaci 0,08, což je velmi nízká hodnota. Dokonale korelující veličiny mají míru korelace 1, při -1 se cena dvou sledovaných aktiv pohybuje v opačném směru. Hodnota poblíž nuly naznačuje, že si zlato jen stěží všimne inflace a společné cenové pohybu jsou spíše shodou náhod.

Inflaci zlato ignoruje. Tak co ho ovlivňuje?

Pokud inflace neovlivňuje cenu zlata, co na ni může mít vliv? Pokud věříte korelačním studiím, pak je to americký dolar.

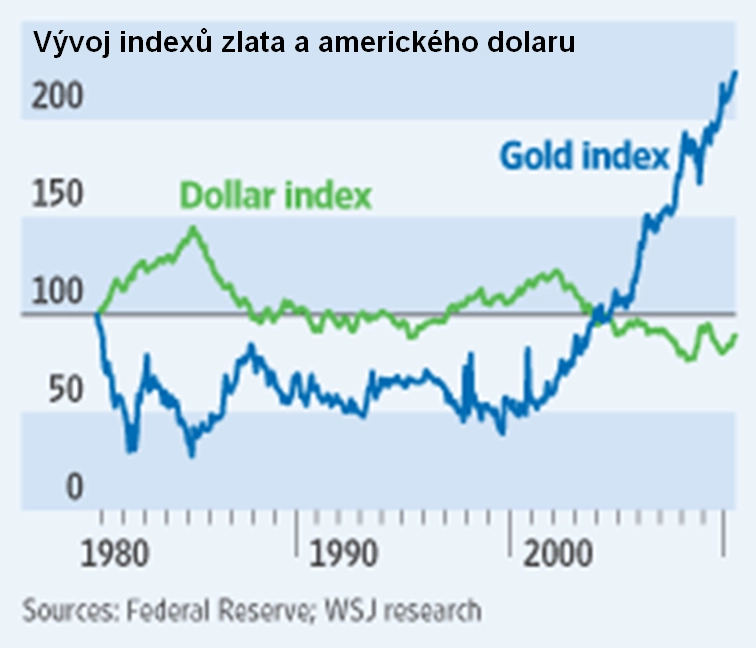

Od roku 1973, kdy přestal být dolar kryt zlatem, se cena zlata velice přesně odvíjela od hodnoty dolaru. Korelace mezi měsíčními cenami zlata a dolarovým indexem v porovnání s hlavními světovými měnami byla -0,45.

To je rozhodně silnější korelace než s inflací. Při pohledu na kratší časové období od roku 1980 do dneška přicházíme ke korelaci -0,65, tedy silné negativní korelaci. Když se dolaru daří, zlato ustupuje, když je dolar slabý, zlato září.

Z toho plyne, že zlato není komodita v tom smyslu, že by ji lidé nebo průmysl spotřebovávali. "Zlato je měnou, jejíž cena se na trhu vyvíjí podle potenciálního strachu o ztrátu kupní síly ostatních papírových měn," tvrdí Paul Brodsky, ředitel QB Asset Management.

Pokud má pravdu, pak za skutečným vývojem ceny zlata stojí dlouhodobé oslabování amerického dolaru, nikoliv inflace nebo deflace.

Od doby co není dolar navázán na zlato, je v dlouhém klesajícím trendu, krátkodobě vystřídaném silnějšími periodami. Od roku 1973 je dolar proti indexu hlavních světových měn o 27 % níže a o 45 % níže v porovnání s vrcholem v roce 1985.

Pokud si investoři myslí, že politici a centrální bankéři dokáží zvládnout masivní deficit, sociální výdaje a reformu zdravotnictví, pak je zlato dlouhodobě nadhodnoceno. Ozdravení amerického rozpočtu povede k růstu hodnoty dolaru, investoři budou vracet peníze do zdravější ekonomiky.

Věříte-li, že americký rozpočet je ve špatném stavu, pak zlato nyní odráží budoucí dopad na slabý dolar a obavu, že Amerika bude ještě dlouho bojovat s finanční krizí. Investoři a spotřebitelé směřují ke zlatu, aby uchovali kupní sílu, která nejde znehodnotit tak snadno jako u tištěných peněz. Investujte tedy do zlata podle toho, jak věříte americkému dolaru.

Zdroj: WSJ

Aktualita pro rok 2026

Doporučujeme

Aktuality