Poplatky jsou důležitější než alokace aktiv aneb Jak si vedou portfolia Fabera nebo El-Eriana?

Studie Mebaneho Fabera z Cambria Asset Management na téma investičních strategií podtrhuje důležitost kontroly nákladů. Ani alokace aktiv výnosy portfolia nezahýbe tolik jako poplatky.

Proč si dělat starosti s alokací aktiv?

Diverzifikace portfolia mezi různé sektory a třídy aktiv je podle investiční teorie pro celkové výnosy mnohem důležitější než výběr jednotlivých akciových titulů. V reakci na to vznikají stále nové plány alokace aktiv se zahrnutím různých alternativ pro dosažení lepšího poměru rizika a výnosu.

Nová analýza z knihy Mebaneho Fabera ukazuje, že rozdíl ve výnosech portfolií s nejlepší a nejhorší alokací aktiv je menší než rozdíl mezi těmi s nejvyššími a nejnižšími poplatky. Volba alokačního modelu tedy podle všeho není tak důležitá jako kontrola poplatků.

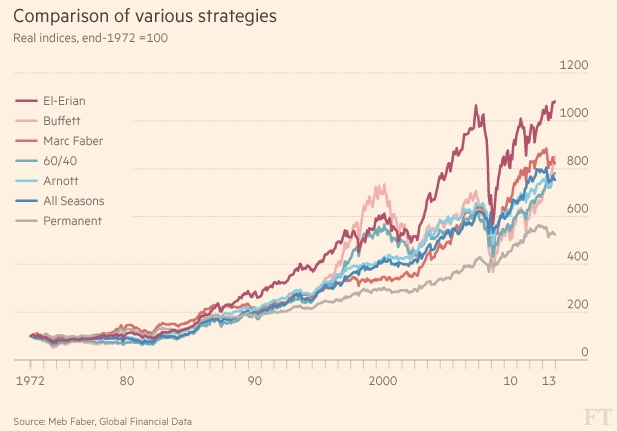

Studie zahrnuje porovnání nejpopulárnějších akciových alokací a testování jejich výkonnosti mezi lety 1973 a 2013. Všechny testované strategie byly modelovány s využitím nejsledovanějších benchmarkových indexů daných tříd aktiv.

Klasická alokace v poměru 60 % akcií a 40 % dluhopisů (obojí v USA) poskytla průměrný výnos 5,13 % s maximálním poklesem 39,4 %. Při výměně použitých benchmarků za světové indexy se průměrný výnos zvýšil na 5,54 %, zatímco nejhorší pokles se lehce zmírnil.

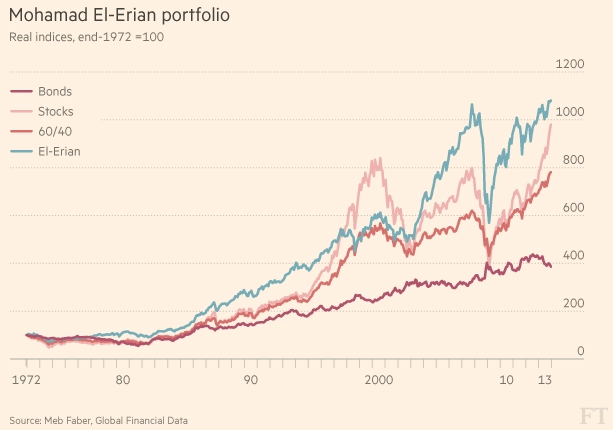

Dále Mebane Faber testoval modely, které navíc zahrnovaly reálná aktiva a konkrétní kategorie akcií a dluhopisů. Nejúspěšnější v tomto případě bylo portfolio s alokací navrženou známým dluhopisovým investorem Mohamedem El-Erianem, které bylo oproti ostatním konstruováno agresivněji. Portfolio mělo z 51 % váhu v různých skupinách akcií, ze 17 % v dluhopisech a zbytek byl rozdělený mezi indexově vázané bondy, komodity a nemovitosti. Průměrný reálný výnos činil obstojných 5,69 %, i když na druhé straně nejhorší pokles ve výši 46,5 % významně překonal ostatní portfolia.

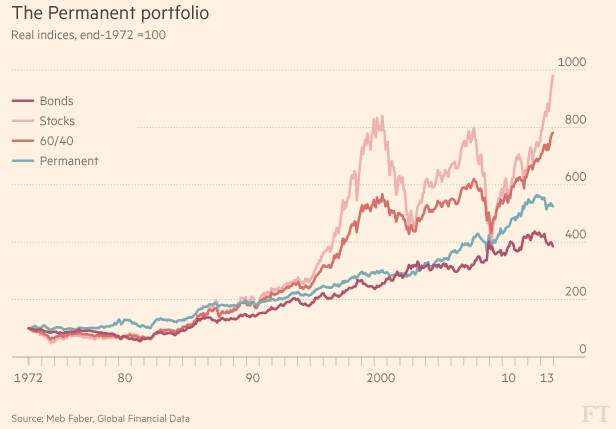

Nejslabší naopak bylo "permanentní portfolio" obhajované slavným investorem Harrym Brownem. Silně konzervativní mix zahrnoval po čtvrtinách akcie, firemní dluhopisy, státní dluhopisy a zlato. Jeho výnos byl 4,12 %, výkonnost však byla stabilnější oproti El-Erianovu mixu a nejhorší pokles dosáhl 23,6 %.

Výsledky dalších strategií se pohybovaly někde mezi těmito dvěma protipóly. Portfolio "do každého počasí", modelované na základě přístupu hedgeového fondu Bridgewater Associates, mělo oddělené alokace, aby vydělávalo jak při růstu, tak při poklesu HDP a inflace. Zahrnovalo 30 % akcí, 15 % 10letých vládních dluhopisů, 40 % 30letých vládních bondů a 16 % komodit, z toho polovina byla alokována ve zlatě. Výnos dosáhl 5,04 % a nejhorší pokles byl omezen na 28,7 %.

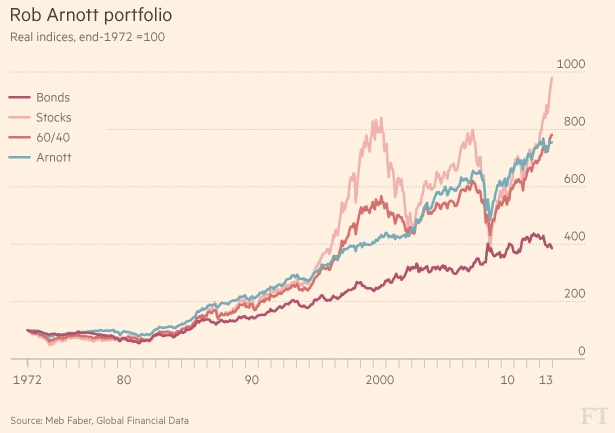

Portfolio Roba Arnotta, zakladatele Research Affiliates a známého finančního analytika, nabízelo malou obměnu. Zhruba pětina prostředků byla alokována do akcií, pětina do korporátních dluhopisů, 30 % do vládních dluhopisů, 10 % do inflačně vázaných dluhopisů a 10 % do komodit a nemovitosti. Výnos portfolia byl 5,04 % a maximální pokles 26 %.

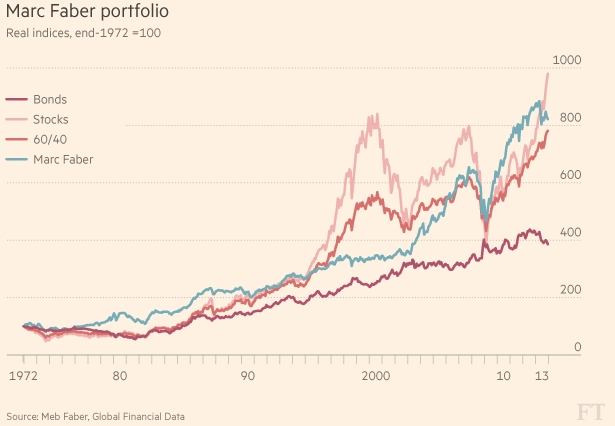

Portfolio Marca Fabera, pojmenované po známém tržním pesimistovi, rozdělovalo aktiva do skupin po 25 % mezi akcie, dluhopisy, zlato a nemovitosti. Ačkoli bylo velmi konzervativní, výsledky se podobaly ostatním portfoliím, výnos činil 5,26 % a nejhorší pokles dosáhl 28,7 %.

Zajímavá skutečnost, která ze studie vyplývá, je to, že všechna tato na první pohled různě diverzifikovaná portfolia (kromě velmi konzervativního permanentního portfolia) skončila v 30letém horizontu s průměrnými ročními výnosy v rozpětí procentního bodu.

Všechny modely navíc nabídly daleko hladší jízdu trhem než 100% investice do indexu S&P 500, jež během sledovaného období vynesla 5,71 % ročně, avšak s velkým postlehmanovským poklesem o 54 %.

V portfoliomanagementu tak podle všeho hraje daleko větší roli než alokace aktiv disciplína, tedy skutečnost, zda se investor své investiční strategie konzistentně drží a každý rok portfolio rebalancuje, aby dodržel původně stanovené rozložení investic.

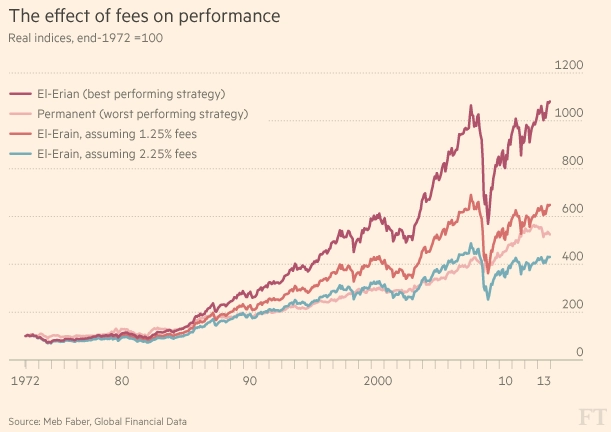

Mebane Faber dále vyzkoumal, že zásadní roli hrají také poplatky. Zavedení 2,25% poplatku u vítězného El-Erianova portfolia by pro tuto investiční strategii znamenalo dokonce horší výkon oproti poraženému "permanentnímu portfoliu". Faber tak dochází k závěru, že dlouhodobě není nic důležitějšího než nízké poplatky.

Zdroj: Financial Times

Aktualita pro rok 2026

Aktuality