KONTEXT: Velká bublinová válka aneb Proč se trh (ne)bojí příjezdu Šíleného Maxe

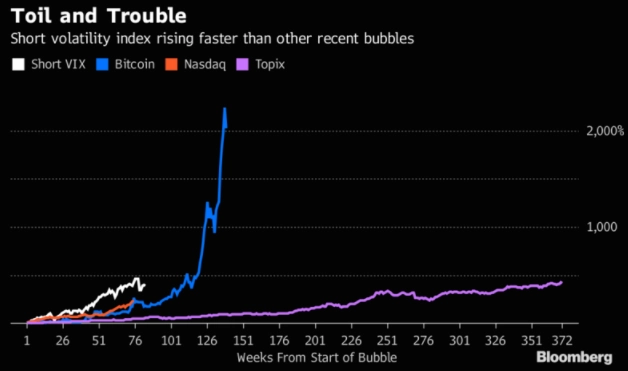

Bubliny budou bublat jako nikdy, zní nikoli nejnovější jazykolam, ale varování z dílny Bank of America. Podle té bude v důsledku měnového abnormálu trh napříště šplhat do bezprecedentních výšin, aby následně padal hlouběji, než bývalo běžné. Startovní čáru údajně obstará stávající laxní postoj k riziku, ze kterého těží kryptoměny nebo sázky proti volatilitě. Skutečně to signalizuje klid před superbouří?

Bitcoin si letos připsal více než 350-400% zhodnocení (cifra se mění velice rychle a výrazně) a mnohé, donedávna často v podstatě neznámé kryptoměny jsou mu v patách. Podle Bank of America je to symptomatické pro nadcházející období vyšších než obvyklých zisků i ztrát. Na to největší centrální banky světa měly zadělat 14 biliony dolarů, které v zájmu stabilizace napumpovaly do systému. Namísto reálné ekonomiky ale podstatná část tohoto balíku skončila na finančních trzích, kde ve velkém roztočila sázky proti volatilitě a rizikové chování obecně. Situace je tak dnes podle banky vážnější než v dobách často připomínaných historických kolapsů.

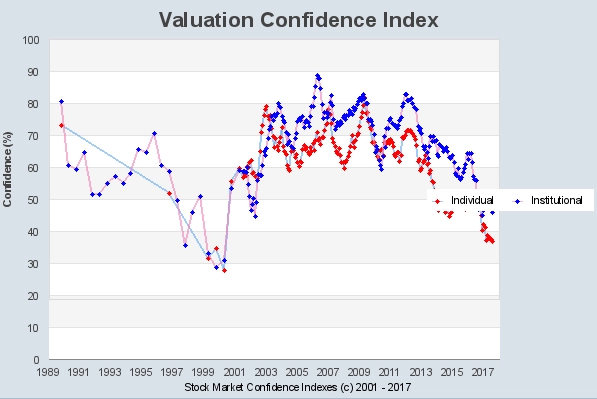

Že to v mnoha segmentech bublá, nedávno varoval i sám Mr. Bubble. Robert Shiller oceněný Nobelovou cenou právě za práci o tržních bublinách označil za přehřátý nejen bitcoin, ale také trh s bydlením a americké akcie. Odkázal přitom na vlastní index sledující důvěru v aktuální ocenění akcií, který byl od svého vzniku v roce 1989 pouze jednou níže než nyní, a to v roce 2000, těsně před prasknutím internetové bubliny. Shiller dodává, že index vychází z klouzavého šestiměsíčního průměru relativně malého vzorku respondentů, vypovídací hodnotu ale i tak má. Jeho závěry navíc potvrzují i jiné, robustnější ukazatele.

O tom, že velký monetární mejdan posledních let zadělal na divokou jízdu ve stylu Šíleného Maxe, hovořím již léta. Oslovení tržní profíci se mnou (ne)souhlasí.

Jan Šumbera (Česká spořitelna)

Rostoucí množství peněz v ekonomice přirozeně zvyšuje riziko vzniku cenových bublin. Vyšší poptávka po finančních aktivech z titulu nadměrného množství volných peněz totiž může vést k významnému odchýlení ceny od reálné hodnoty. Například státní dluhopisy jižních států eurozóny nabízejí výnos, který jen sotva odráží jejich reálnou kreditní pozici. Celý kolotoč v cenovou bublinu promění přílišná důvěra ekonomických subjektů. Ve chvíli, kdy investoři až příliš věří v neprůstřelnost systému postaveného na síle centrálních bank, jejich obezřetnost klesá. Poté jsou ochotni akceptovat vysokou míru rizika bez důsledného rozboru, k čemuž je "nutí" i prostředí nízkých sazeb. V honbě za výnosem totiž přesouvají svou poptávku po škále rizikovějších produktů směrem k těm, které zvyšují šanci na o něco zajímavější zhodnocení. I proto jsme nyní svědky nadstandardních valuací na akciovém trhu.

Identifikovat cenovou bublinu je nicméně nesmírně náročná disciplína. Ještě složitější je určit faktor, který způsobí její "propíchnutí". Investor, který se v očekávání výrazné korekce postaví opodál, může přijít o celé roky pokračujícího růstu. A to nejen v případě, kdy se zmýlí, ale i v případě, kdy má pravdu, jen ve špatný čas. I proto je vhodnější poskládat dlouhodobé investiční portfolio postavené na důkladném výběru akciových příležitostí. Historická zkušenost říká, že výjimečné firmy z krizového období povstávají ještě silnější. A právě o jejich nalezení by měl investor usilovat.

Ondřej Hartman (FXstreet.cz)

Pokud souhlasíme s premisou, že všechny vyspělé ekonomiky více či méně kráčejí ve šlépějích Japonska, a vyšších úrokových sazeb se tedy již v podstatě nedočkáme, jsou ceny hlavních investičních aktiv nastaveny relativně střízlivě. Dluhopisy? V pořádku, výnosy se stejně výše než nad 3 % nedostanou, takže žádný velký propad v cenách čekat nemusíme. Akcie a nemovitosti? Investorům stačí 5-8 % roční zhodnocení, protože inflace se čeká nízká a alternativou jsou nic nevynášející dluhopisy. Volatilita je navíc na historických minimech. Podle mě tedy nepřijde žádná recese a s tím spojený pokles cen rizikovějších aktiv. Rovnítko mezi kvantitativním uvolňováním a silně překoupenými aktivy tedy nevidím.

Co tento pohled na věc znamená pro další vývoj cen aktiv? Očekávám, že se budou nadále řídit očekávanými úrokovými sazbami a rizikem. To platí i pro měnový trh, kde se rýsuje velký rozdíl mezi výnosy měn vyspělých a rozvíjejících se zemí. Na rozdíl od velké čtyřky (USA, Japonsko, eurozóna a Spojené království) nabízejí země jako Rusko, Mexiko nebo Brazílie výrazně vyšší zhodnocení (i po započtení inflace), ale i tak se kurzy měn těchto zemí stále zdají být na zajímavých nákupních úrovních.

Marek Dřímal (Komerční banka)

Netroufám si kvalifikovaně hodnotit, zda se v celé světové ekonomice v současnosti vytvářejí větší bubliny než v minulosti. Již proto, že příští krizi velice pravděpodobně přinese bublina, o které toho zatím mnoho nevíme, protože jinak by krizi nejspíše nevyvolala. Obrovský nárůst likvidity je nicméně ve finančním systému realitou, která se asi nejvíce projevuje na dluhopisovém trhu. V USA, kde letos pokračuje jedna z nejdelších ekonomických expanzí v historii, jsou výnosy státních dluhopisů stále jen okolo dvou procent, což je z historického pohledu jen těsně nad minimem. Lze to nazvat bublinou? Ano i ne. Dluhopisy jsou opravdu extrémně drahé, ale na druhou stranu není mnoho alternativ, do kterých lze vkládat peníze.

Je prostě nová doba. Proto si nemyslím, že by v dohledné době (řekněme do deseti let, dále se neodvažuji ani hádat) mělo dojít ke kolapsu dluhopisového trhu. Příští krize přitom pravděpodobně spustí další kolo kvantitativního uvolňování centrálních bank, další příliv likvidity a další nárůst poptávky po dluhopisech jakožto bezpečných aktivech. To bude pro investory znamenat dvě věci – takzvaný bezrizikový výnos již pravděpodobně nebude výnos, ale čistá ztráta (což jsme mohli po jistou dobu sledovat loni a letos, kdy se i výnosy některých dlouhodobých dluhopisů propadly pod nulu), zatímco pro hravé či dravé investory může kapitálový výnos z pohybu cen dluhopisů představovat atraktivní investici v nelehkých časech příští krize.

Aktualita pro rok 2026