Proč ani Japonsko nepopírá spolehlivost dlouhodobého investování

Čím kratší horizont investor má, tím pravděpodobnější je, že se bude muset vypořádávat se ztrátami. A naopak čím delší má horizont, tím pravděpodobnější je, že dosáhne kladného zhodnocení. Tak zní jeden ze základních investičních principů a argument, proč investovat s horizontem v délce nikoli jednotek, ale desítek let.

V případě amerických akcií měli investoři v letech 1926-2021 jistotu kladného výnosu při horizontu dlouhém alespoň 20 let a zhruba 95% jistotou kladného zhodnocení při horizontu dlouhém minimálně 7 let. To jsou slušná čísla a horizont dvaceti let rozhodně není přehnaně dlouhý.

Ale co to Japonsko? To, že už byl index Nikkei 225 výrazně výše než dnes, asi řadu (hlavně mladých) investorů překvapí. Ale skutečně, je tomu tak, na přelomu let 1989 a 1990 benchmark vystoupal k hladině 40 000 bodů. Následně nicméně japonská akciová bublina splaskla a index přešel do volného pádu, který se zastavil de facto až v roce 2003 na úrovni necelých 8 000 bodů. Na začátku letošního září index vystoupil nad 30 000 bodů, což však znamená, že zkraje uvedené tvrzení o růstu pravděpodobnosti zisku s prodlužujícím se horizontem v Japonsku tak úplně neplatí. Nebo snad ano?

Záleží na výchozím bodu. Ti, kdo do japonských akcií peníze jednorázově vložili mezi létem 1988 a jarem 1990 a od té doby pozici drží, jsou stále v červených číslech (bez započtení dividend), nicméně ti, kdo investovali před červnem 1988, už jsou kurzově zase v plusu.

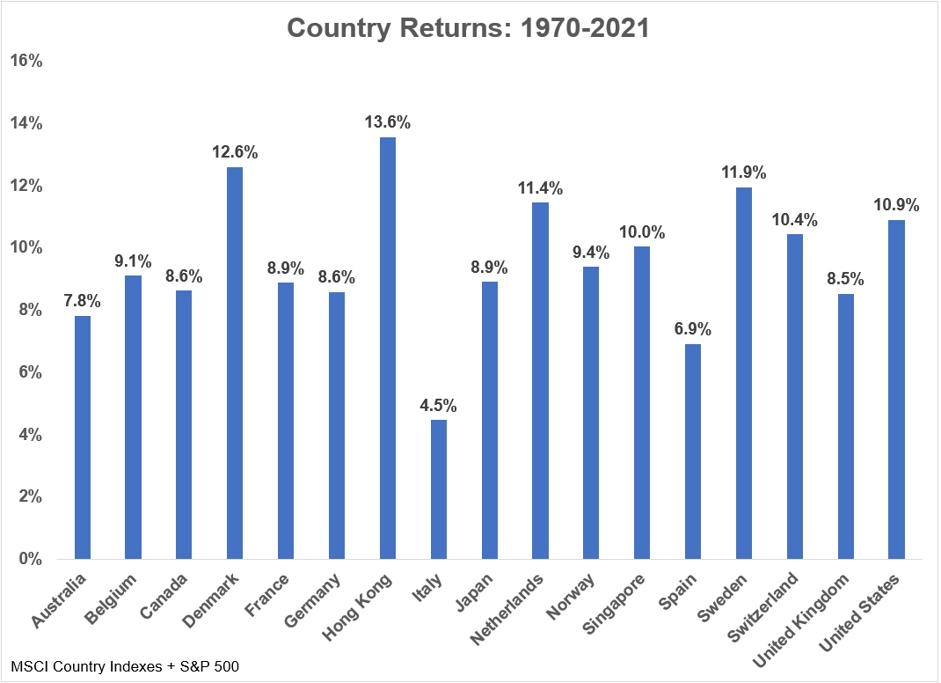

Délka investičního horizontu a jeho výchozí bod umějí s výkonností investice divy, obecně ovšem skutečně platí - pomineme-li anomálie způsobené rychlým a mimořádně silným nafukováním bublin -, že čas hraje ve prospěch investorů. Potvrzují to ostatně také národní akciové indexy od společnosti MSCI, podle nichž vykazují v horizontu od roku 1970 nejslabší výkonnost italské akcie, které přidávají v průměru "jen" asi 4,5 % ročně.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026