Kolik investorů, tolik pohledů na zlato

Cena zlata v březnu vystoupila na nové maximum k 2 200 USD za trojskou unci. I to je důvod (respektive důkaz) toho, že si investoři (opět) začínají žlutého kovu všímat. Na druhou stranu se stále najde spousta těch, kdo zlato označují za "hloupé" a z investičního hlediska absolutně nezajímavé.

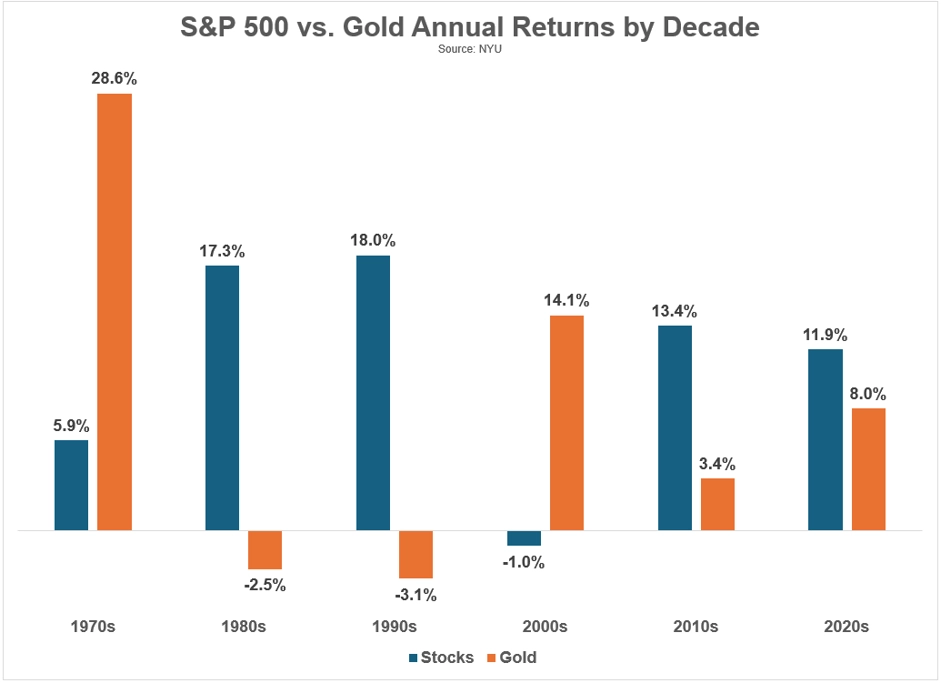

V uplynulých deseti letech zlato zdražovalo průměrným ročním tempem přes 4 %. V horizontu od roku 1928 cena zlata ročně roste v průměru o 4,9 %, zatímco akcie v USA zpevňují ročním tempem 9,8 %. Za akciemi tak zlato výrazně zaostává, žlutý kov je ale vnímán jako diverzifikační nástroj, bezpečný přístav. Srovnáme-li navíc výkonnost zlata s dluhopisy (od roku 1928 ročně +4,6 %), je obrázek také docela jiný.

"Zlato je v mnohém specifické. Až do začátku 70. let 20. století byla jeho cena zásadně ovlivňována takzvaným zlatým standardem. Mezi roky 1928 a 1970 zlato ročně zpevňovalo v průměru o 1,4 %, zatímco inflace byla na 2 %. Mezi roky 1971 a 2023 pak zlato zdražovalo v průměru o 7,9 % ročně, zatímco S&P 500 rostl tempem 10,8 %, ovšem korelační koeficient byl -0,2, takže zlato dobře plnilo diverzifikační funkci," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

"Ale i období po roce 1970 je potřeba podrobněji okomentovat. Mezi roky 1971 a 1979 žlutý kov zdražoval průměrným ročním tempem 33,8 %. Podle některých se projevila jeho protiinflační povaha, podle jiných byla cenová rally důsledkem konce zlatého standardu. Mezi roky 1980 a 2023 ji cena rostla jen tempem 3,2 %, což nestačilo nejen na akcie (+11,7 %), ale ani na dluhopisy (+6,5 %), a dokonce ani na hotovost (+4,0 %). Inflace ve Spojených v tomto období dosahovala taktéž průměrné hodnoty 3,2 %, což znamená, že v horizontu 44 let bylo reálné zhodnocení zlata rovné nule," pokračuje.

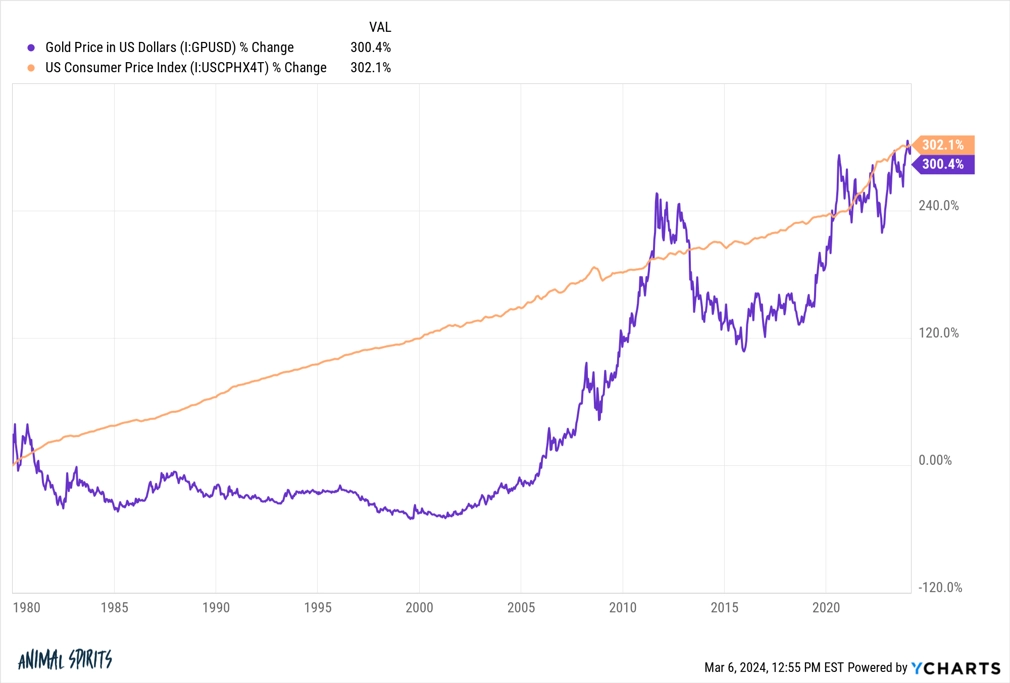

Zlato vs. americký index spotřebitelských cen, zdroj: YCharts

"Zlato můžete stejně jako jiná investiční aktiva vychválit až do nebes, nebo je zcela ztrhat. Záleží, na jaký se zaměříte časový horizont a jakou optikou se na zlato budete dívat. Ze zlata neplynou dividendy, není s ním spojené žádné cash flow, lidé mu ale dlouhodobě důvěřují, což má svoji váhu. Osobě nemám nic proti zlatu, sice do něj neinvestuji, protože při mé investiční strategii by v portfoliu nedávalo smysl, chápu ale, že pro někoho jiného může jít o geniální aktivum. Někdy slyšíme, že zlato je mrtvé, protože jeho místo přebírá bitcoin, ani s tím ale nemohu souhlasit, zlato je prověřené stovkami a tisíci let, bitcoin je stále v plenkách," dodává Ben Carlson.

Zlato vs. americké akcie, zdroj: NYU

Zdroj: A Wealth of Common Sense