Americký dolar, sazby a ropa: Co si (ne)vzít z korelací významných tržních ukazatelů?

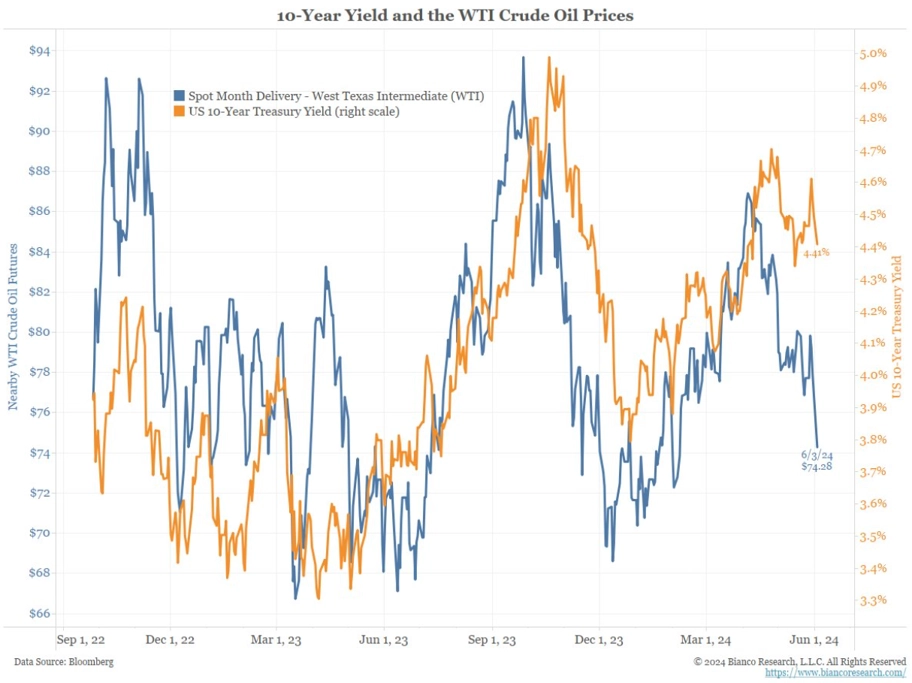

Americký dolar oslabuje, což by mělo prospívat mimo jiné cenám komodit. V případě ropy se to ovšem neděje, do vývoje její ceny totiž vstupují makroekonomické a geopolitické faktory. A výnosy amerických vládních dluhopisů s 10letou splatností (zatím mírně) klesají. Má to celé nějakou logiku?

Logiku to má. Ekonomika USA ani v dalších regionech nijak extra nešlape, byť to zároveň není vyložený průšvih. Ceny ropy tak (i ve světle stabilně vysokého, ale aktuálně se nezhoršujícího geopolitického napětí) odevzdávají letošní zisky. Nic s tím nezmůže ani slábnoucí americký dolar, kterému neprospívá výhled snižování sazeb Fedu (byť ECB k uvolňování měnové politiky nejspíše přistoupí o hezkých pár měsíců dříve) a překvapivě slabý růst ekonomiky USA v letošním roce (jenž naopak podporuje sázky na uvolňování měnové politiky v USA). A s výhledem nižších sazeb centrální banky by měly mít tendenci klesat také výnosy amerických vládních dluhopisů.

Jsou snad ceny ropy (a třeba rozhodování OPEC+) pro výnosy amerických bondů podstatnější než politika Fedu?

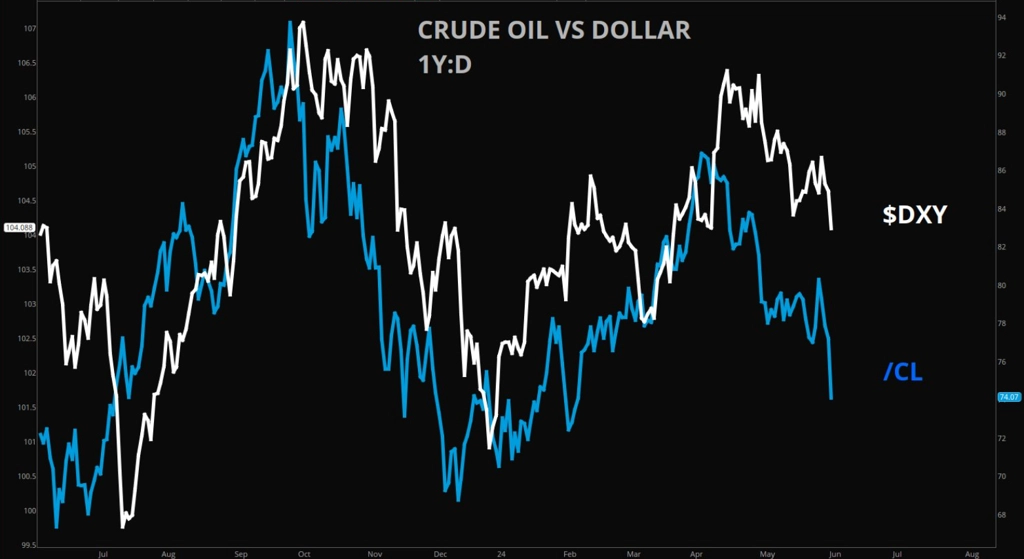

Zdálo by se, že například s rostoucím geopolitickým rizikem mají tendenci posilovat americký dolar i ropa. A s klesajícím (nebo nerostoucím) naopak.

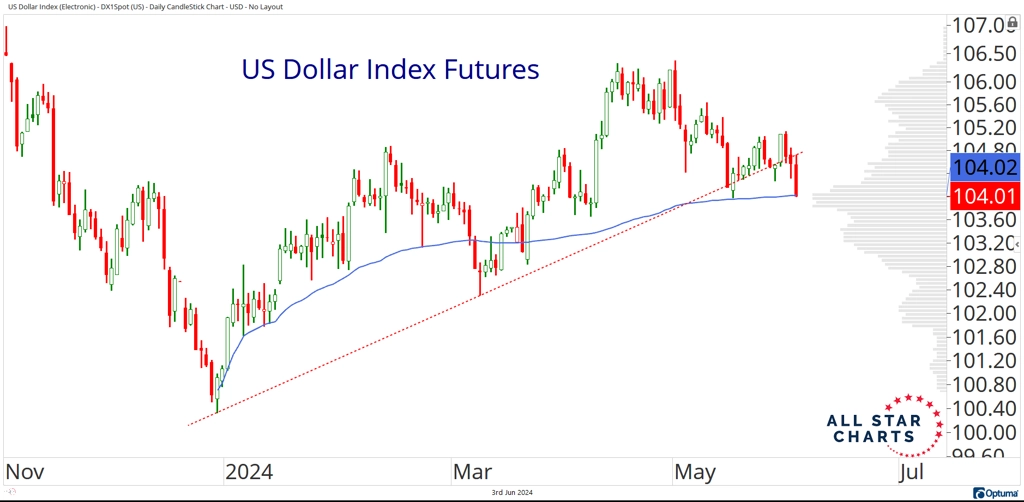

Dolar samotný přitom aktuálně "trenduje" níže.

Celé to celkem funguje, ale pozor, klidně ještě dnes se může kterákoli z naznačených korelací narušit a trhy se mohou vydat jinou cestou. A my pak opět budeme schopni pouze číst z jejich stop a hledat v grafech novou logiku.

Zdroj: All Star Charts, Bianco Research, Schwab Network

Aktuality