MONETA loni zvýšila čistý zisk o 30,2 % na 5,19 miliardy Kč, vedení navrhne dividendu 8 Kč na akcii

MONETA Money Bank loni zvýšila čistý zisk meziročně o 30,2 % na 5,19 miliardy korun. Výsledek je lepší než výhled managementu, pomohly k tomu vyšší úrokové sazby, příznivé náklady na riziko a nižší provozní náklady, než se očekávalo. Vedení Monety oznámilo, že navrhne výplatu dividendy za rok 2022 ve výši osm korun na akcii.

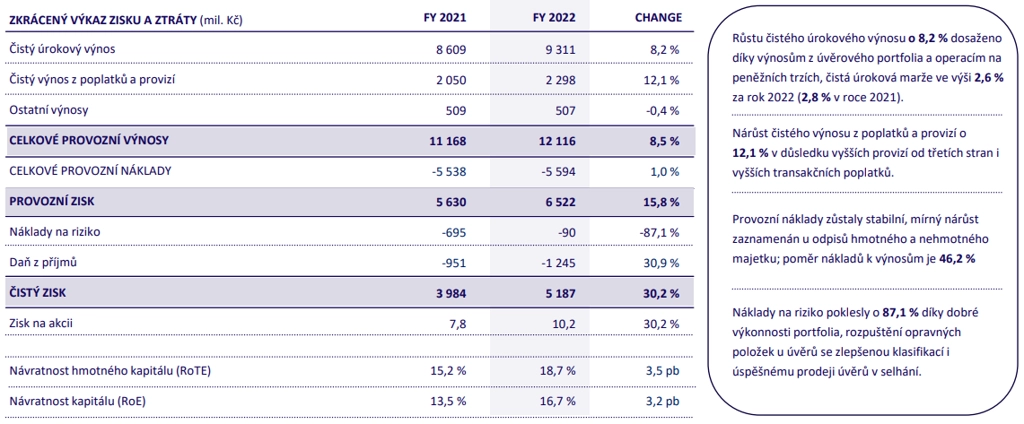

Čistý úrokový výnos Monetě loni stoupl o 8,2 % na 9,31 miliardy korun a výnos z poplatků a provizí se jí zvýšil o 12,1 % na 2,30 miliardy korun. Provozní výnosy Monety se loni celkově zvýšily o 8,5 % na 12,12 miliardy korun, provozní náklady vzrostly o procento na 5,59 miliardy korun. Banka mimo jiné snížila náklady na zaměstnance o 1,3 %. Náklady na riziko loni za celý rok klesly o 87,1 % na 90 milionů korun. Návratnost hmotného kapitálu se zlepšila na 18,7 % z 15,2 % o rok dříve a podíl úvěrů v selhání v závěru loňského roku činil 1,4 %, o rok dříve byl 2,2 %.

"Výsledek překonal výhled na čistý zisk za rok 2022 zveřejněný v únoru 2022 o téměř 18 %," uvedla banka k čistému zisku. Provozní zisk banka loni zvýšila o 15,8 % na 6,52 miliardy korun.

MONETA Money Bank - hospodářské výsledky za rok 2022, zdroj: MONETA

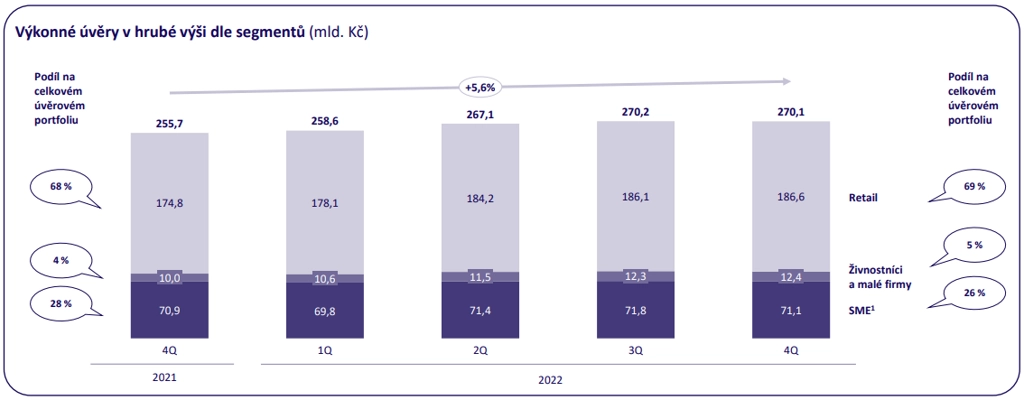

"Úvěrové portfolio skupiny MONETA se meziročně zvýšilo o 5,6 % a dosáhlo 270,1 miliardy korun, zatímco celková nová produkce úvěrů klesla o 28,4 % na 61,7 miliardy korun," uvedla banka. Zdroje financování a vklady meziročně vzrostly o 14,5 % na 346 miliard korun.

Úvěry pro spotřebitele loni meziročně vzrostly o 6,8 % na 186,6 miliardy korun, firemní a podnikatelské úvěry se zvýšily o 3,1 % na 83,5 miliardy korun. Objem nových spotřebitelských úvěrů klesl o desetinu a nových hypotečních úvěrů o více než polovinu, což podle společnosti způsobila nižší poptávka kvůli vyšším úrokovým sazbám a nejistým budoucím očekáváním. Objem nových úvěrů pro živnostníky naopak stoupl o 11,7 %, u nových investičních úvěrů meziročně vzrostl o 6,7 %.

MONETA Money Bank - portfolio úvěrů, zdroj: MONETA

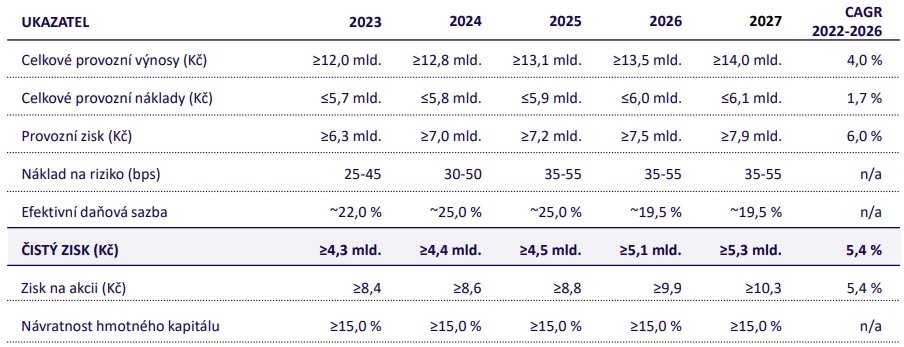

V letošním roce MONETA plánuje podle svého výhledu čistý zisk nejméně 4,3 miliardy korun a provozní výnosy nejméně 12 miliard korun. Výsledek negativně ovlivní takzvaná windfall tax, o které rozhodla vláda v souvislosti s energetickou krizí. V dalších letech se mají provozní výnosy i čistý zisk postupně zvyšovat, a to až na nejméně 14 miliard korun, respektive 5,3 miliardy korun v roce 2027.

MONETA Money Bank - výhled hospodaření, zdroj: MONETA

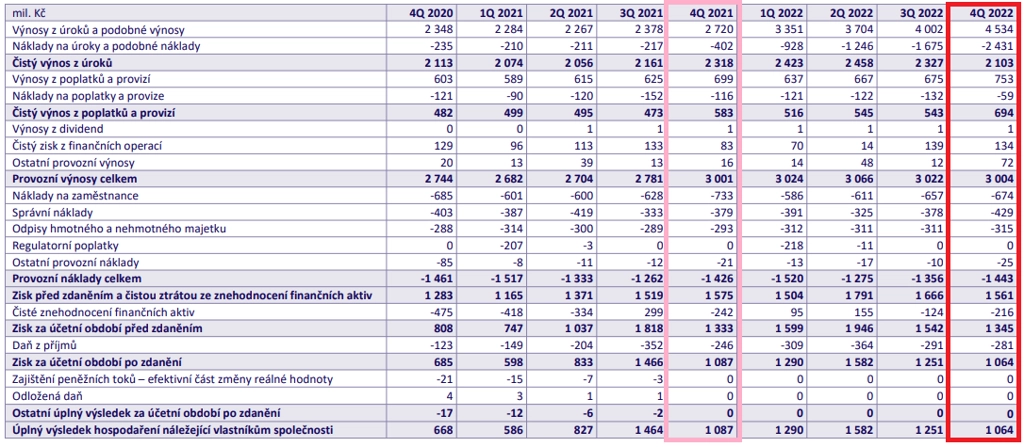

Za samotné čtvrté čtvrtletí MONETA vykázala čistý zisk 1,064 miliardy korun (meziročně -2 %), při meziročně nezměněných celkových provozních výnosech tři miliardy korun. "Čistý zisk výrazně překonal konsenzus trhu i naši projekci. Za pozitivním překvapením jsou vyšší výnosy z poplatků a ostatní provozní výnosy v kombinaci s nižšími provozními a rizikovými náklady. Čisté úrokové výnosy naopak zaostaly za očekáváním, důvodem je rychlý růst nákladů na zdroje financování," napsal analytik Milan Lávička z J&T Banky.

"Celkově vnímáme zveřejněné informace pozitivně. Podíl nesplácených úvěrů zůstává na historickém minimu a výhled na letošek i další roky potvrzuje odolnost Monety a českých bank obecně vůči současným makroekonomickým rizikům. Plánovaná dividenda osm korun na akcii představuje 79% výplatní poměr a 9,8% hrubý dividendový výnos," doplnil Lávička.

MONETA Money Bank - výsledky po čtvrtletích, zdroj: MONETA

MONETA Money Bank, dříve GE Money Bank, měla ke konci loňska 1,5 milionu klientů a 2 699 zaměstnanců. Celková klientská základna banky meziročně vzrostla o 5,4 %, zaměstnanců ubylo téměř o desetinu.

"Nový střednědobý výhled ovlivňuje nedávno zavedená windfall tax, i tak ale ukazuje, že se v nadcházejících letech očekává dobrá ziskovost. Výhled je v souladu s našimi nedávno aktualizovanými odhady. Ve výsledcích za čtvrté čtvrtletí byl čistý úrokový výnos negativním prvkem, zatímco většina ostatních položek byla lepší, než se očekávalo, zejména poplatky a provize. Dnešní výsledky, plánovaná dividenda a výhled podporují náš pozitivní pohled na Monetu," uvedl analytik z Erste Thomas Unger.

Vybrané body z konferenčního hovoru:

- Čistý úrokový výnos a marže byly v čtvrtém čtvrtletí pod tlakem (čistá úroková marže klesla o 30 bazických bodů na 2,3 %) a marže bude dále během prvního a druhého čtvrtletí roku 2023 klesat s minimem odhadovaným na úrovni 2,1 %. Potenciální snížení sazeb v druhé polovině roku by mělo přinést úlevu a umožnit návrat marže v prvním čtvrtletí roku 2023 k 2,7 %. U výnosů z poplatků očekává letos MONETA významný nárůst o 10-12 % díky poplatkům od třetích stran. Banka konzervativně nečeká v letech 2023 až 2024 růst úvěrového portfolia. V retailu ji brzdí propad obejmu nových hypoték a pomalé spotřebitelské úvěry, v podnikových úvěrech nedosáhla na své cíle u leasingu a nemovitostí a bude tyto segmenty utlumovat.

- MONETA má velmi nízký podíl nesplácených úvěrů (1,4 %) a zatím nezaznamenala zhoršení rizikových parametrů. Při pohledu do budoucnosti banka zvýšila polštář opravných položek na 850 milionů Kč, což podporuje její výhled, že tvorba opravných položek zůstane v roce 2023 v rozmezí 25 a 45 bazických bodů.

- V čtvrtém čtvrtletí se výrazně zlepšily kapitálové ukazatele, Tier 1 se zvýšil o procentní bod na 15,3 % díky růstu kapitálu i poklesu RWA. Další pokles RWA ale banka nečeká. MREL poměr se zvýšil na 21,4 %. Dopad mimořádných daní na zisk v letech 2023 až 2025 banka odhaduje na miliardu korun a plánuje v tomto období dosáhnout celkového zisku 13,2 miliardy Kč.

Největším akcionářem Monety je finanční skupina PPF. Ta usilovala o spojení Monety se svou skupinou Air Bank. Transakci o spojení částí PPF, kam patří Air Bank, český a slovenský Home Credit a společnost Benxy (značka Zonky), s Monetou Money Bank schválili akcionáři Monety v prosinci 2021. Plán padl loni na jaře. PPF a MONETA tehdy jako důvod uvedly negativní vývoj ekonomiky, který mění parametry původně zamýšleného sloučení, nebo změny požadavků centrální banky na kapitálovou vybavenost bank v ČR.

Zdroj: ČTK, MONETA Money Bank

Aktualita pro rok 2026