KONTEXT: (Ne)bojte se realitní bubliny aneb Proč ČNB (ne)zahýbe nemovitostním trhem

Realitní trh v Česku se nebezpečně zahřívá. V meziročním srovnání byty zdražily o osmnáct procent a jejich ceny vyšplhaly nejvýše od začátku měření v roce 2008. Někteří ekonomové se proto začali poohlížet po hasičích z ČNB s tím, zda na to zareagují na svém zářijovém zasedání. KONTEXT s odkazem na nejexponovanější trhy světa přidává ještě jednu otázku: Má vůbec česká centrální banka dostatečné nástroje na zchlazení trhu?

Byty v Česku jsou o třetinu dražší než v létě 2012, tedy před odrazem od krizového (nijak hlubokého) dna. V Praze a do jisté míry i v dalších exponovaných lokalitách mají za sebou několik let dvouciferného procentuálního růstu. Významně k tomu přispěla mimořádně uvolněná měnová politika centrální banky, respektive nulové úročení na účtech komerčních bank, a bezesporu i související nejistota ohledně dalšího možného vývoje, někdy až hraničící s nedůvěrou ve stabilitu systému jako takového.

ČNB letos přiznala znepokojení z vývoje na realitním trhu a přišla se zpřísněním podmínek pro poskytování hypoték. Nejnovější data ale ukazují, že je bydlení i přes jisté zpomalení růstu cen nadále v kurzu. Experti proto začali spekulovat o tom, zda i kvůli tomu centrální bankéři nepřitáhnou opratě o něco dříve, než se čekalo; možná již na měnověpolitickém zasedání 27. září. Podobné diskuze mimochodem probíhají v mnoha dalších zemích, kde se sektor bydlení rozžhavil do běla.

Stejně jako v dalších lokalitách, kde se reality začaly (nebezpečně) zahřívat, je přitom relevantní se ptát, zda a do jaké míry mohou zbraně z arzenálu centrálních bank (a regulátorů obecně) divočinu na realitním trhu zkrotit. S přihlédnutím k unikátnosti každého národního (č)i lokálního trhu lze odpovědět, že nový abnormál způsobený mimo jiné právě neortodoxními nástroji monetárních autorit, tedy jejich rozhazovačnou politikou, účinnost standardních tahů snižuje.

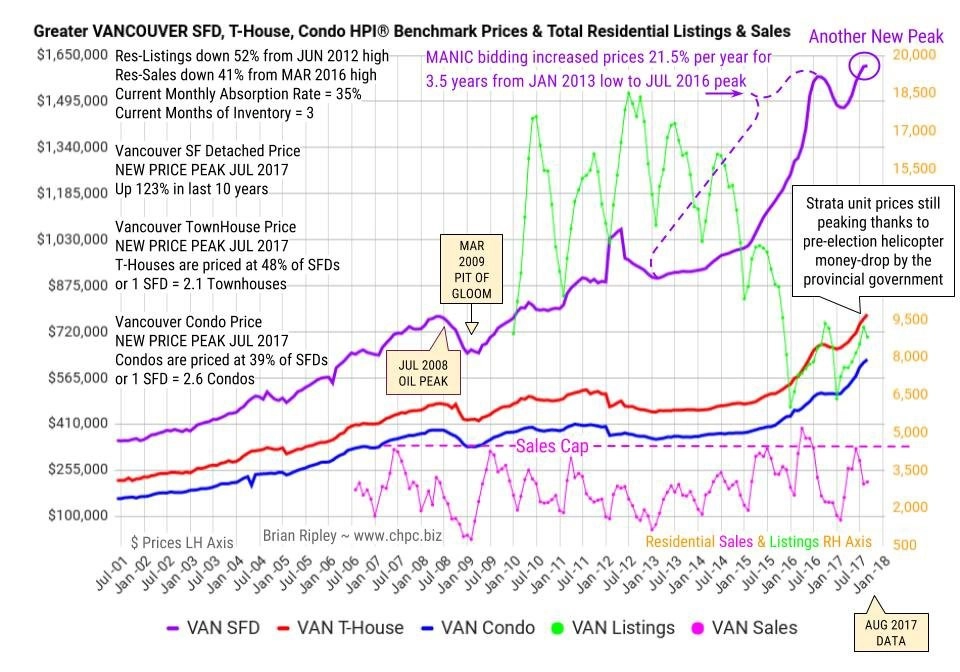

(Odstrašující) případovou studií je Vancouver, který společně s Torontem během několika let učinil bydlení v největších kanadských městech jedním z nejnedostupnějších na světě. Průměrná cena samostatně stojícího domu ve Vancouveru v posledních pěti letech narostla o 69 %, pod což se více než miliardou dolarů podepsal fenomén známý jako hot Asian money – asijský, převážně čínský kapitál, který se snaží najít bezpečný přístav, který ochrání peníze a jejich majitele v případě, že na domácí půdě propuknou turbulence jakéhokoli druhu. V případě Česka se nabízí paralela s ruským a obecně východoevropským kapitálem.

Kanadský trh s nemovitostmi ale nerozžhavily jen dlouhé peníze ze zahraničí. To potvrdil vývoj za poslední rok, ve kterém navzdory zvláštním opatřením ceny dále rostly. Britská Kolumbie například penalizuje každého zahraničního kupce 15% daní. Průměrná cena domu na to nejprve zareagovala propadem o 4 %, jen od dubna do června se ale zvýšila o 5 %, nejvíce od roku 1990, a dále roste. Podobné je to v Hongkongu a Sydney, dalších tradičních přístavech bohatých Asiatů.

Proč nájemci a zájemci o koupi vlastního bydlení v Kanadě a jinde nadále trpí a vlastníci se radují? Zprávy o ziscích výrazně převyšujících akcie i dluhopisy způsobily investiční tektonické pohyby, které nelze ze dne na den zastavit. 41 % kanadských baby boomers tak dnes drží 60 % majetku domácnosti navázaných na reality, v případě 21 % je to dokonce přes 80 % majetku. Případná korekce tak může způsobit citelný (psychologický) zásah do rodinných financí, což – i s poukazem na nedávné realitní zemětřesení v USA – někteří experti stále hlasitěji připomínají.

Nedávný měsíční pobyt ve Vancouveru mi umožnil si lesk i bídu vývoje na tamním realitním trhu "osahat". Z pozice investora jde jistě o zajímavý příběh, z pozice někoho, kdo se stěhuje v průměru jednou za rok a půl, jde ale o varovně vztyčený ukazovák. Vzpomněl jsem si v této souvislosti na ekonoma z jedné z největších světových bank v Londýně, který mi po letech strávených na kontinentu řekl: "Chceš důkaz, že neviditelná ruka trhu nefunguje? Podívej se na londýnský trh s bydlením." Přitom eldorádu, jakým byla metropole nad Temží před brexitem, se podobá stále více měst všude po světě.

Co nejen v kontextu možného zpřísnění politiky ČNB čekat od domácího realitního trhu, jsem se zeptal vybraných expertů.

Petr Dufek (ČSOB)

Bankovní rada ČNB může na svém zářijovém zasedání zvýšit hlavní úrokovou sazbu, ale stejně tak to může učinit až na listopadovém jednání, kdy bude mít k dispozici novou, pro letošní rok poslední prognózu. A říci, zda to udělá nyní, nebo za necelé dva měsíce, je vyložené tipování. Prostor zvýšit sazby je, jde jen o taktiku, ke které se většina v bankovní radě přikloní.

Osobně obě varianty považuji za stejně pravděpodobné. Ekonomice se daří nad očekávání dobře, nezaměstnanost je rekordně nízká, růst mezd výrazně zrychlil a inflace zůstává nad cílem. Koruna, jak se zdá, ČNB bránit v přitvrzování politiky nebude. Kdykoli má totiž tendenci přiblížit se k hranici 26 EUR/CZK, vytváří příležitost pro část spekulantů, kteří by již rádi trh opustili. Prostor pro posílení koruny tak nejspíše nevznikne ani po případném zvýšení úrokových sazeb.

Co se týče situace na realitním trhu, nedomnívám se, že by na něj ČNB přímo reagovala, i když nepochybně vnímá velice rychlý růst cen nemovitostí. Na druhé straně asi nelze očekávat, že by mírné zvýšení úrokových sazeb mohlo boom hypotečního trhu viditelněji zbrzdit. Proto do této oblasti centrální bankéři směřují spíše nástroje finanční stability. Jinými slovy, přímou reakci na realitním trhu nepředpokládám ani po očekávaném zvýšení úrokových sazeb. Na trhu s novými i stávajícími nemovitostmi totiž chybí nabídka, zatímco poptávka zůstává silná.

Je sice pravděpodobné, že se v některých měsících dočkáme větších výkyvů způsobených tím, jak se lidé například snažili využít původních podmínek před zavedením nových doporučení ČNB pro poskytování hypotečních úvěrů, celkový trend se ale zatím nejspíše měnit nebude. K obratu by mohlo dojít teprve v případě, že by se začalo výrazně více stavět, případně kdyby ekonomika začala směřovat do recese. Do té doby zůstává nejpravděpodobnějším scénářem další růst cen nemovitostí.

Eva Zamrazilová (Česká bankovní asociace)

Na realitní trh v Česku (poptávku po bydlení) má a bude mít vliv i makroekonomická, případně bezpečnostní situace v Evropě. Nebyli jsme koloniální velmocí, a nemáme tedy přímo doma kořeny etnických problémů, které otřásají Evropou. Jsme taková poklidná země, i přes nějaké ty skandály se u nás žije relativně slušně, což dnes bohužel nelze říci o mnoha evropských metropolích.

K tomu přidejme fakt, že jsme v srdci Evropy, a dostupnost jiných metropolí z Prahy či Brna je díky tomu velice dobrá. Restaurace, kultura a tak dále jsou navíc na vysoké úrovni, srovnatelné se západními zeměmi, ale ceny jsou podstatně nižší. To vše (po)vede k zájmu cizinců strávit zde alespoň část roku, případně zainvestovat do české nemovitosti.

Co se domácí poptávky týče, roli určitě sehrálo prostředí uvolněné měnové politiky, respektive nulové úročení vkladů na bankovních účtech. To potvrzuje i fakt, že růst cen nemovitostí ani zdaleka není českým specifikem. Jde o plošný fenomén, který lze sledovat v mnoha evropských zemích. Jednou z výjimek je Polsko, které nikdy nenarazilo na nulovou hranici úrokových sazeb, díky čemuž si tamní střadatel nějaký ten úrok z banky vždy odnesl. Na opačném konci spektra jsou země, pro které je stávající měnová politika příliš uvolněná, a kde je i proto cítit jistá nedůvěra ve finanční systém. V zemích jako Německo, Rakousko nebo Nizozemsko rostou ceny nemovitostí podobně či ještě rychleji než u nás. Na špičce se ocitlo Švédsko, kde byly v prvním pololetí ceny nemovitostí o polovinu vyšší než v roce 2010.

Aktualita pro rok 2026