Přísnější ČNB: Pod pokličkou nových hypotečních doporučení

Česká národní banka vydala novou Zprávu o finanční stabilitě (vychází jednou za rok). Pasáží očekávanou s největším napětím byla nová formulace "doporučení" pro poskytovatele úvěrů (oficiálně jsou formulována v Úředním sdělení ČNB). Na souvislosti a možné dopady kroku centrální banky upozorňuje analytik Michal Skořepa z České spořitelny.

Podle nové formulace v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DTI nad 9 (výše úvěru by neměla překročit devítinásobek ročního čistého příjmu domácnosti žadatele) činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí. A dále v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DSTI nad 45 % (měsíční splátka by neměla překročit úroveň 45 % čistého měsíčního příjmu domácnosti) činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí.

KOMPLETNÍ ZPRÁVA O FINANČNÍ STABILITĚ 2018

Ilustrativní příklad: Pokud si manželé chtějí koupit nemovitost za 3 miliony korun a nemají zatím žádný dluh, nejenže by měli mít – podle limitu na LTV (podílu úvěru na celkové hodnotě kupované nemovitosti) – našetřeno minimálně 600 tisíc korun (plus daň z převodu 120 tisíc), ale navíc jejich společný pravidelný roční příjem po odečtení daní musí – podle limitu na DTI – činit alespoň devítinu celkových dluhů, tedy v tomto případě 267 tisíc korun (asi 22 tisíc korun měsíčně). A splatnost a další parametry všech dluhů manželů (v tomto případě tedy jen oné hypotéky) by měly být nastaveny tak, aby celkové měsíční splátky nepřekročily 10 tisíc korun.

DSTI a DTI byly zmíněny již v doporučení ČNB vydaném před rokem. Tehdy však měnová autorita doporučila bankám pouze stanovit si pro tyto ukazatele interní limity (které mohly být oproti nyní stanoveným limitům 45 % a 9 let mírnější), respektive hodnotit s větší opatrností úvěry překračující limity 40 % a 8 let. Zvýšená opatrnost byla doporučena zejména u úvěrů, které kromě limitů 40 % a 8 let překračovaly i LTV 80 %.

Nové doporučení se tedy na jedné straně opírá o mírnější limity (45 % a 9 let namísto dosud zmiňovaných 40 % a 8 let), ale na druhé straně výrazně zpřesňuje a zpřísňuje způsob využití těchto limitů. Další změna je v tom, že výjimky z limitů, tedy oněch 5 % u DSTI a 5 % u DTI, jsou založeny na objemech v předchozím čtvrtletí, zatímco výjimka z limitu 80 % na LTV je založena na objemu v daném čtvrtletí. Jistá úleva je také v tom, že limity se týkají nových hypoték, nikoli i těch refinancovaných.

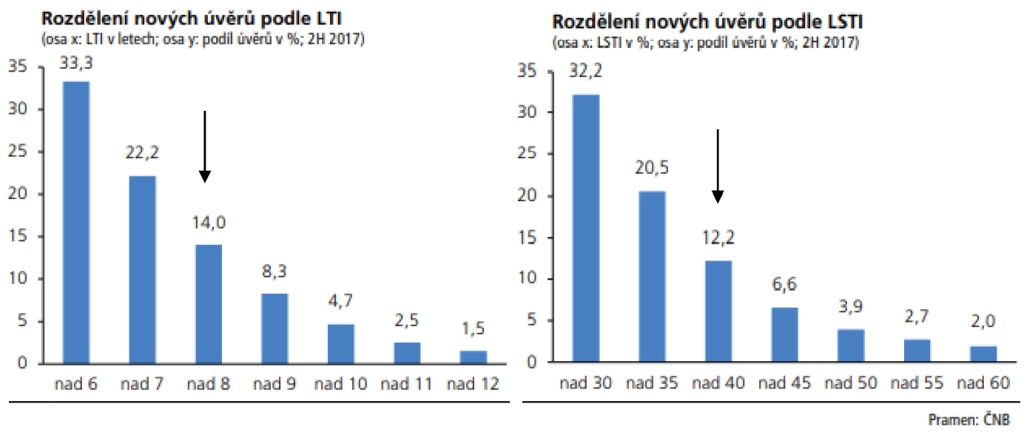

Co se týče odhadovaného dopadu na úvěrový trh, přímo relevantní data ohledně DTI a DSTI zřejmě k dispozici nejsou. ČNB totiž uvádí pouze LTI a LSTI, což jsou ekvivalenty týkající se ovšem jednotlivých úvěrů, nikoli celkového zadlužení žadatelů.

Pokud by žadatelé měli pouze ten úvěr, o který právě žádali (tedy pokud by platilo LTI = DTI a LSTI = LTI), pak podle dat za druhou polovinu roku 2017 by se limit na DTI týkal zhruba 8 % nových úvěrů a limit na DSTI zhruba 7 % nových úvěrů (ponecháváme stranou možnost, že refinancované úvěry, na které se limity nevztahují, by mohly mít jiné rozložení LTI a LSTI než skutečně nové úvěry).

Pro pochopení úvah, které vedly ČNB ke zpřísnění doporučení, je klíčová nejspíše tato pasáž ZFS (strana 103):

"V rámci snižování objemu úvěrů s LTV 80–90 % instituce výrazně nesnížily objem úvěrů, které měly zároveň LSTI nad 40 % nebo LTI nad 8. Nedošlo tak k eliminaci úvěrů s vysokou pravděpodobností selhání a s potenciálně značnou ztrátovostí při selhání. Téměř desetina úvěrů měla oba indikátory souběžně nad uvedenými hodnotami. Podíl rizikových úvěrů v kategorii úvěrů s LTV nad 80 % a u úvěrů celkově zůstal zhruba shodný. Z tohoto pohledu tak výsledky nenaznačují, že by ze strany poskytovatelů docházelo k přísnějšímu schvalování rizikových úvěrů u vyšších hodnot LTV."

ČNB zkrátka čekala, že poskytovatelé budou u úvěrů s vysokým LTV opatrnější, ale tato změna chování se nedostavila.

Dopad na sazby a nájemné?

Přísnější regulace poskytování hypoték, a tedy zchlazení trhu s bydlením, může mít dopady také do inflace a měnové politiky.

Zaprvé, může zpomalit růst cen nemovitostí a následně nájemného (podobný efekt nejspíše mělo již stanovení limitu na LTV), přičemž právě nájemné je v současnosti jedním z hlavních tahounů inflace. Nájemné by mohlo růst pomaleji (nebo dokonce klesnout) zejména za předpokladu, že se potvrdí nezájem české populace o nájemní bydlení, tedy že zájemci o bydlení spíše začnou šetřit, než aby se přesunuli do nájmu.

Relativní pokles cen nemovitostí pak může nalákat investory do nájemního bydlení, takže nabídka nájmů se zvýší, a tím pádem nájemné může růst pomaleji, případně i klesnout. Odtud plynoucí zpomalení inflace by samozřejmě znamenalo menší potřebu zvyšování úrokových sazeb.

Zadruhé, pokud nyní zájemci o bydlení začnou více spořit, aby si později potřebovali půjčit jen tolik, kolik jim banky skutečně půjčí, může to vést k omezení spotřeby domácností coby klíčové složky agregátní domácí poptávky. Výsledkem bude opět menší tlak na inflaci.

Jinak řečeno, ČNB v červnu 2018 zpřísnila nastavení své politiky v oblasti finanční stability, ovšem s nepřímými dopady také do měnové politiky. Otázka za Nobelovu cenu zní, jak budou popsané dopady rozhodnutí na poptávku, inflaci, sazby, kurz a další veličiny silné.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality