Je vlastní bydlení opravdu nejlepší investice?

Snem většiny Čechů je bydlet ve vlastním. Pořízení a vlastnění bytu či domu často rodiny podřizují vše, přičemž nákup nemovitosti označují za životní investici. Data ale ukazují, že záleží na úhlu pohledu.

Češi touhu po vlastním bydlení vysvětlují tím, že platit za pronájem je jako vyhazovat peníze z okna. Nemá přece smysl sypat peníze do kapsy někomu cizímu, když lze stejnou částku platit bance a po dvaceti či třiceti letech mít nemovitost v hodnotě několika milionů korun, zní vysvětlení.

Finanční blogger Felix Salmon v nedávném článku pro on-line magazín Slate tuto tezi podpořil, když napsal, že hodnota nemovitosti za 300 tisíc dolarů se při 8% ročním zhodnocení během 15 let vyšplhá na jeden milion dolarů. Když mezitím splatíte hypotéku, jste za vodou, dodal.

Osmiprocentní roční zhodnocení je podle Salmona reálné. Mezi lety 2011 a 2017 dosahovalo roční zhodnocení zhruba 8,3 % a mezi lety 1996 a 2007 asi 9 %, napsal. Jenže přitom nějak zapomněl na období mezi roky 2007 a 2011. Touto logikou by průměrná rychlost cyklistů třeba na Tour de France mohla být klidně 80 kilometrů za hodinu. Stačí přece vynechat všechny kopce a roviny.

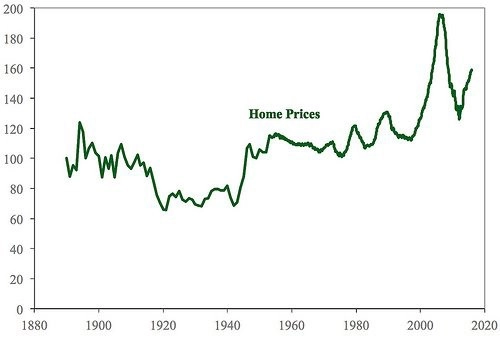

Když se na vývoj cen nemovitostí podíváme bez vyloučení "nehodících se" období, zjistíme, že zase takové terno to není. Období růstu totiž střídají období poklesu, která mnohdy předchozí zhodnocení bytů a domů smažou.

Vývoj cen nemovitostí v USA (počáteční hodnota 100)

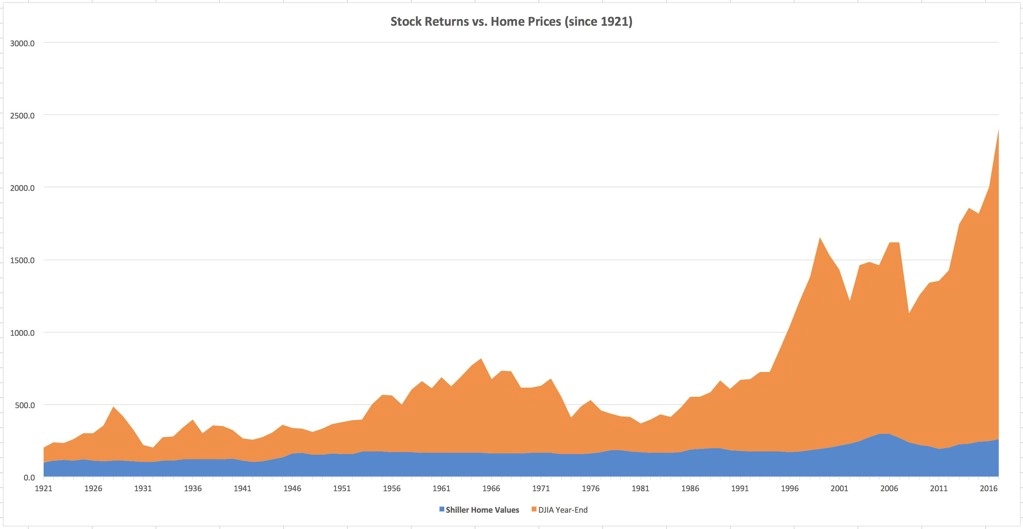

Když srovnáme výkonnost nemovitostí s výkonem amerických akcií zastoupených v indexu Dow Jones Industrial Average, je odpověď na to, zda náhodou není místo splácení hypotéky lepší bydlet v pronájmu a volné prostředky investovat na burze, jednoznačná. Respektive nutí minimálně k zamyšlení se nad tím, zda je nákup nemovitosti opravdu možné považovat za (nejlepší možnou) investici.

Srovnání výkonnosti amerických domů a akcií z indexu DJIA

Zdroj: Get Rich Slowly

Aktualita pro rok 2026

Aktuality