Citi varuje: Teď není moudré shortovat dolar

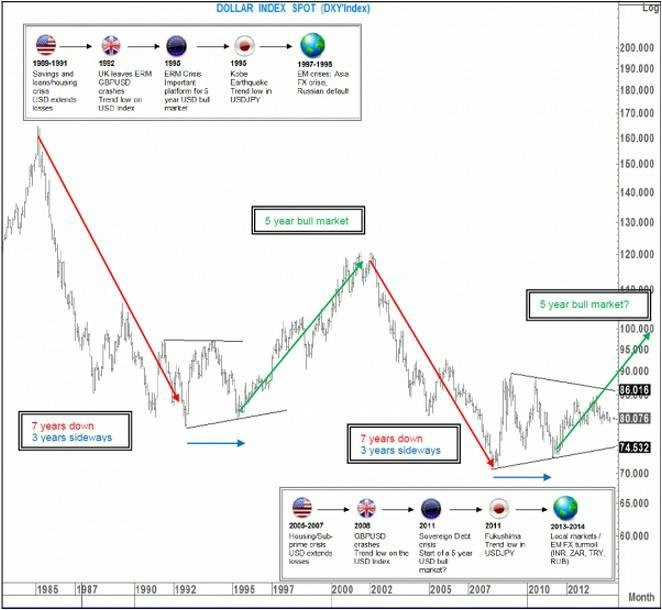

Podle analýzy banky Citigroup existuje množství paralel jak v samotné dynamice, tak v průběhu událostí během 90. let a v posledních sedmi letech. Podle technického analytika Toma Fitzpatricka se navíc tyto podobnosti neomezují jen na americkou ekonomiku, ale zahrnují vývoj v globálním měřítku. Na této analýze Citi zakládá názor, že dolar čeká zhruba dva roky trvající rally.

Spojené státy

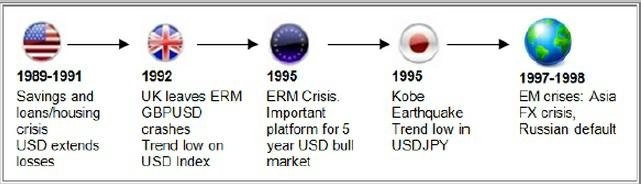

1989-1990: Boom na trhu s nemovitostmi vedl k úvěrové krizi, která vyústila v recesi. Fed reagoval snížením sazeb a dolar dále oslabil.

2005-2007: Nemovitostní bublina praskla ve chvíli, kdy již úvěrování nebylo udržitelné, především kvůli takzvaným subprime hypotékám. Dolar klesl a Fed v září 2007 začal snižovat sazby.

Spojené království

1992 a 2008: Vývoj ve Spojeném království je s USA pevně svázán. V roce 1992 zde končí boom na trhu s nemovitostmi, kurz GBP/USD během několika týdnů klesá z maxima nad 2,00 na 1,40. Vývoj v roce 2008 byl totožný - bublina praskla, celý systém byl prorostlý úvěry a GBP/USD se zřítil s více než 2,00 na 1,35.

Evropa

1995: Všechny státy postupně vystupovaly z mechanismu směnných kurzů Evropského měnového systému. Ten implodoval. Všechny měny devalvovaly vůči německé marce, ale pro dolar to byl odrazový můstek pro pětiletý býčí trh.

1998: Všechny evropské měny před přijetím eura zažívají rally. Vůči dolaru od srpna 1997 do října 1998 vyletěly nahoru o 16,5 %. S postupnou konvergencí na euro ale americká měna získávala půdu pod nohama a EUR/USD během dvou let do roku 2000 klesal.

2011: Žádná z měn eurozóny nemůže devalvovat vůči ostatním. Dochází k dluhopisové krizi, euro se v letech 2008 až 2011 opakovaně pohybuje okolo 1,5 EUR/USD, v roce 2008 je dokonce na maximu.

2014: Dluhopisům periferních ekonomik se daří - španělské a italské desetileté dluhopisy se nacházejí jen 60 bazických bodů nad americkými. Pokud budou dlouhodobé výnosy v USA stoupat, nezdá se to Citi jako dostatečná prémie za riziko.

Japonsko

1995: Kurz USD/JPY zažívá klesající trend, ale zemětřesení v Kóbe ho obrací. USD/JPY se dostává až na 79,75.

1997: Japonsko zvyšuje spotřební daň.

2011: USD/JPY opět vykazuje klesající trend. Rozdíly mezi americkými a japonskými sazbami mluví ve prospěch Japonska. Vývoj opět zvrátí přírodní katastrofa - tsunami a následující neštěstí ve Fukušimě.

2014: Japonsko plánuje v dubnu zvýšení spotřební daně.

Lokální trhy

1997-1998: Režim směnných kurzů v Asii krachuje. Zatímco na trzích skupiny G10 panuje volatilita v reakci na to, že dolar klesá namísto toho, aby rostl (protože trh drží příliš silnou pozici long na německou marku), korekce na dolaru je jen krátkodobá a dolar čeká více než dvouletá rally.

2013-2014: Množství trhů je pod tlakem, aktiva se prodávají a příliv zahraničního kapitálu je omezený. To je dopad změny politiky Fedu (omezování tempa nákupu dluhopisů) a ekonomické situace na těchto trzích. Je pravděpodobné, že odliv kapitálu bude pokračovat společně s tím, jak se Fed bude vracet k normálnější měnové politice.

Zdroj: Citigroup

Aktualita pro rok 2026

Doporučujeme

Aktuality