Nemovitostní fondy v ČR: Když tři dělají totéž, není to totéž

Nemovitostní fondy jsou České republice pouze tři. Liší se výrazně svou výkonností a především volatilitou (kolísavostí) a doprovodnými službami. Kupodivu v případě nemovitostních fondů neplatí poučka"„vyšší riziko – vyšší výnos". Fond s nejnižší volatilitou dosahuje paradoxně nejzajímavějšího zhodnocení. Rozhodně však tyto fondy zatím nepatří mezi investiční hity oblíbené masami investorů… Podíl nemovitostních fondů v ČR je výrazně nižší než v zahraničí.

Vznik nemovitostních fondů v České republice dlouho brzdilo legislativní vakuum. Zákon povolil vznik nemovitostních fondů relativně nedávno a první nemovitostní fond mohl vzniknout teprve v roce 2007. Pionýrem nemovitostních fondů byla investiční společnost REICO, patřící do skupiny České spořitelny. 9. 2. 2007 vznikl ČS REICO nemovitostní fond, 31. 1. 2008 Conseq Realitní a konečně nejmladší Bridge nemovitostní vznikl 27. 4. 2009.

Nemovitostní fondy tak "prošvihly" podstatnou část boomu trhu nemovitostí a byly krátce po svém založení nuceny čelit bezprecedentní krizi na nemovitostním trhu. V současné době tvoří u nás nemovitostní fondy pouhých 0,5% ze všech finančních prostředků vložených do podílových listů.

V sousedním Německu, kde mají nemovitostní fondy podstatně delší historii, je tento podíl 13,1 %. A co víc, nemovitostní fondy jsou v Německu dokonce populárnější než u nás tolik oblíbené zajištěné fondy ("Wertgesicherte Fonds") i než u nás tolik oblíbené fondy peněžního trhu. Teprve kdybychom sečetli objem majetku v německých zajištěných a peněžních fondech, dostaneme se na objem prostředků, které jsou v této zemi uloženy v nemovitostních fondech.

Ovšem německé nemovitostní fondy nejsou pro 99 % českých investorů z pochopitelných důvodů nijak zajímavé. Proč však nejsou pro naše investory zajímavé ani české fondy?

Vývoj cen podílových listů nemovitostních fondů by měl podle investičních pouček vykazovat poměrně nízkou volatilitu. Volatilita označuje míru kolísání hodnoty aktiva nebo jeho výnosu. Proto se investice do nemovitostních fondů doporučují zejména konzervativním investorům.

Bohužel, krize zasáhla sektor českých nemovitostních fondů s plnou razancí. Poklesu hodnoty se dokázal vyhnout jediný: nemovitostní fond BRIDGE. Nejvíce své podílníky negativně překvapil REICO ČS nemovitostní fond, který ze dne na den přecenil hodnotu podílového listu hned o 14,5 %, Conseq realitní fond zaznamenal pokles o 5 %. Konzervativní investory podobná čísla určitě nepotěšila.

Cena podílových listů je daná cenou nemovitostí a výnosem, které nemovitosti tvoří (nájemné). K poklesu ceny podílových listů může dojít tehdy, když dojde k přecenění nakoupené nemovitosti směrem dolů. A k tomu u fondu REICO došlo. Bohužel skokově. Stejným způsobem ale může cena podílových listů skokem i vzrůst. I to je však pro podílníka rizikem! Představte si situaci, že nemovitostní fond odprodáte den před jeho skokovým růstem a většinu vašeho zisku tak z administrativních důvodů přenecháte ostatním podílníkům… Nemovitostní fond by měl být ideálně řízen (a účtován) tak, aby ke skokovým změnám kurzu pokud možno nedocházelo. Přeceňování nemovitostí by mělo probíhat průběžné tak, aby nebyla narušena důvěra podílníků. To je ovšem velmi obtížné, protože na rozdíl od cenných papírů nejsou nemovitosti obchodovány v reálném čase na veřejném trhu.

Podívejme na srovnání výkonnosti, kolísavosti a dalších parametrů českých nemovitostních fondů.

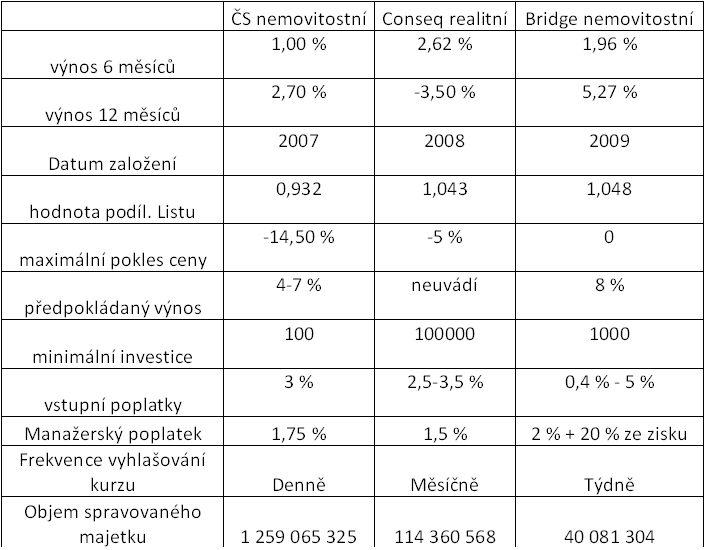

RECIO ČS nemovitostní fond

Nejstarším a zároveň největším fondem je fond ČS nemovitostní fond společnosti RECIO patřící do skupiny České spořitelny, který po jednorázovém poklesu ceny podílových listů v roce 2009 vykazuje zhodnocení mírně vyšší než termínované vklady.

Fond se vzhledem ke svému objemu orientuje zejména na velké nemovitosti s orientační hodnotou více než 10 mil. EUR. REICO odhaduje budoucí výnos svého fondu na 4 – 7 %. Pro vývoj kurzu je typický skokový pohyb způsobený nerovnoměrným oceňováním.

Skokový pokles je jasně viditelný na grafu historie fondu, na jehož konci jsou zároveň vidět menší skokové růsty za poslední rok.

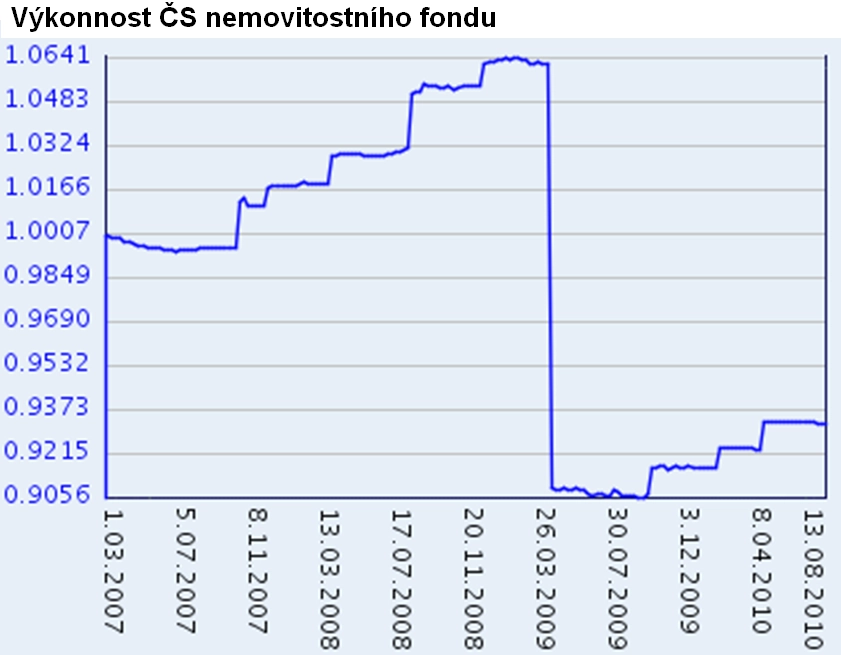

CONSEQ realitní

Conseq realitní je na trhu druhým rokem a přestože si od vzniku připsal výnos cca 4 %, je za posledních šest i dvanáct měsíců stále ve ztrátě způsobené přeceněním nemovitostí.

U tohoto fondu je nejvyšší minimální investice 100 tisíc Kč. Pokud budeme nemovitosti (a tedy i nemovitostní fondy) chápat jako diverzifikační nástroj v rámci širšího portfolia, je požadovaná minimální investice hodně vysoká a brání využití tohoto fondu pro diverzifikaci menších portfolií.

Průměrná výše investice do podílových fondů je v České republice nižší než 200 tisíc Kč.

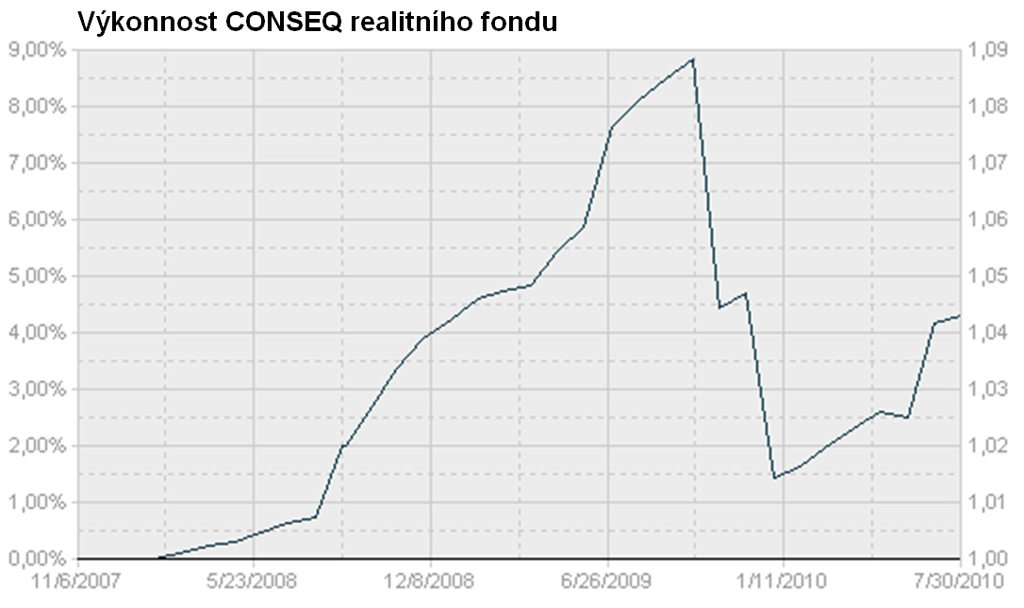

FINESKO: Bridge realitní fond

Bridge realitní fond se dosud vymyká negativnímu vývoji svých dvou konkurentů (REICO a CONSEQ). Cena podílových listů fondu Bridge dosud trvale roste a fond dosahuje zatím ročního zhodnocení ve výši 4,5%, čímž své konkurenty s přehledem poráží, přestože má ve srovnání se svými konkurenty nejvyšší manažerské poplatky, které výnos pro podílníka samozřejmě ovlivňují (jsou však již započteny v kalkulované výkonnosti).

Bridge nemovitostní fond je ve svém segmentu ovšem nejmladší i nejmenší co se týká objemu spravovaných prostředků a soustřeďuje se zatím na relativně malé investiční projekty. Do jeho investičního portfolia patří kancelářská budova v Náchodě a skladové budovy v Borohradě a další menší projekty. Fond aktuálně disponuje vyšším podílem hotovosti a vyhledává další investiční příležitosti.

Mimo solidní výkonnosti se fond Bridge odlišuje od konkurence také službami, které jsou na trhu opravdu rozhodně neobvyklé (ale příjemné). Zajímavá je možnost termínovaného nákupu podílových listů, kdy je možné investovat na dobu určitou a to již na šest měsíců. Možnost termínované investice je určitě výhodná pro manažera fondu – ten dokáže lépe předvídat cashflow fondu a může investovat efektivněji. Ovšem pro investory má termínovaná investice také nemalé výhody: touto cestou si lze totiž snížit vstupní poplatek na 1 %.

Fond má podle svých správců ambice konkurovat díky své stabilitě také termínovaným vkladům. Výnos ve fondu není sice samozřejmě zaručen, ale fond investuje do pronajímaných nemovitostí a výnos fondu je dán zejména výběrem nájmů z nemovitostí. Lze tedy očekávat výnos vyšší než u termínovaného vkladu. FINESKO předpokládá výnos fondu Bridge přibližně ve výši 8 % ročně.

Aktualita pro rok 2026

Doporučujeme

Aktuality