Zlato, nebo stříbro? Měď!

V nikdy nekončícím sporu o to, zda je jako investice lepší zlato, nebo stříbro, se může radovat třetí vzadu. I když je to jen obyčejný průmyslový kov, ne žádná šperkařská libůstka ani podmět souvětí o slitcích a cihličkách.

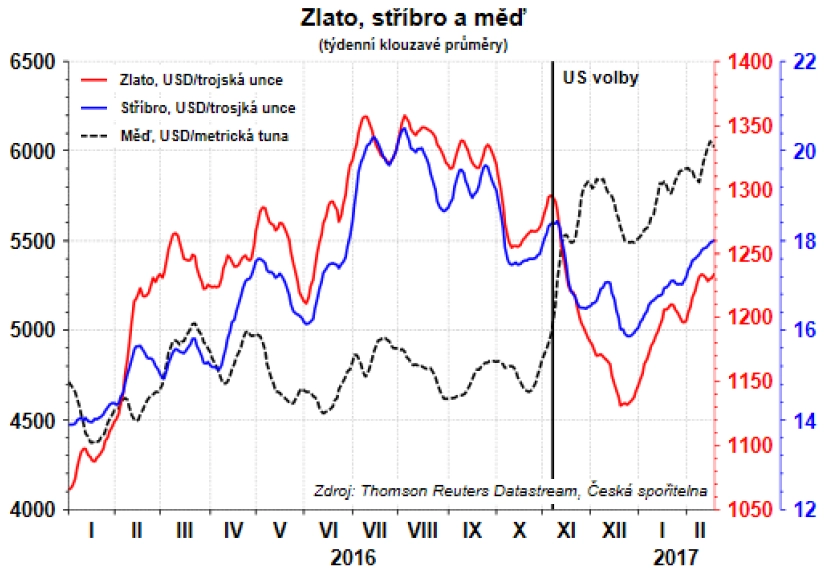

Rok 2016 byl pro zlato jedním z těch úspěšnějších. Nebo tomu tak alespoň bylo do doby, než se stal Donald Trump v té době budoucím americkým prezidentem. Investoři se pak nechali strhnout vlnou povolební euforie (založené na ne zcela racionálních očekáváních světlých zítřků) a žlutý kov zažil poměrně nepříjemnou korekci. Dnes již ale obchodníci stačili trochu vystřízlivět a s přelomem lunárního roku v Číně (oživení neinvestiční poptávky) začalo zlato opět šplhat výše.

Podobně tomu bylo v případě stříbra. To ale přece jen není tak lehce ovlivnitelné investičním sentimentem, v poptávce po něm hraje větší roli jeho průmyslové využití - ve fotovoltaice (výroba solárních panelů) nebo chemickém průmyslu (výroba ethylenoxidu). Povolební propad ceny stříbra proto nebyl tak dramatický.

V meziročním srovnání si nyní zlato stojí přibližně stejně, stříbro připsalo něco přes 15 % (jde o srovnání k 20. únoru; pokud bychom uvažovali vývoj od začátku roku 2016, zlato by přidávalo asi 15 % a stříbro zhruba 30 %).

Měď opět na scéně

V posledních měsících se opět začíná dostávat do hledáčku médií a investorů měď, chudší příbuzný drahých kovů. Díky svému primárnímu využití ve výrobě a stavebnictví je vysoce procyklická, protože těží ze zlepšujícího se stavu globálního hospodářství. Poprvé od roku 2012 proto nyní vykazuje meziroční cenový nárůst, a to i přes posílení dolaru. A výhled je nadále pozitivní.

Je to dáno několika faktory. Zaprvé, kdykoli se jedná o komodity, je dobré se zaměřit na Čínu a dění okolo ní. Ve většině případů totiž bývá hlavní podezřelou. V otázce cen mědi pak oprávněně. Poptávka po mědi v druhé největší ekonomice světa totiž tvoří přes 40 % poptávky celkové. Díky tomu, že se Číně loni podařilo stabilizovat (alespoň dočasně) ekonomický růst někde mezi 6,5 % a 7 %, obnovil se i její apetit po mědi.

Pokles nabídky mědi

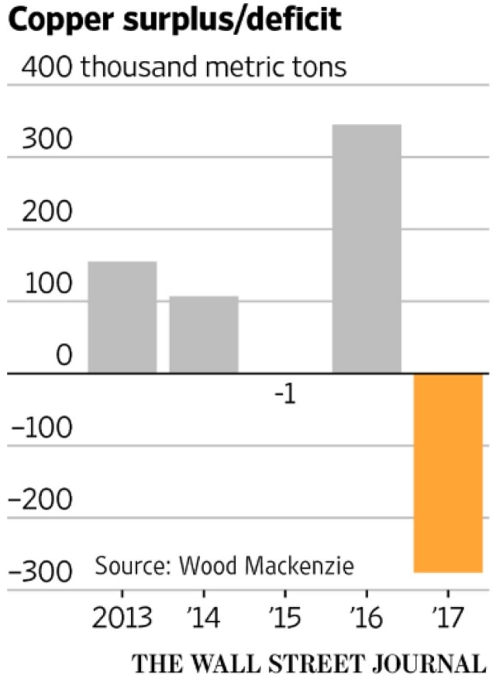

Další faktory pak působí na straně nabídky. V reakci na klesající ceny pozastavila společnost Glencore, největší světový obchodník s komoditami, koncem roku 2015 svoji těžbu v Africe. Začátkem února 2017 pak okolnosti přinutily přerušit produkci i další velké hráče - Freeport McMoRan a BHP Billiton. První jmenovaná společnost provozuje indonéský důl Grasberg, kde kvůli exportním omezením a nedostatku skladovacích kapacit nemůže aktuálně probíhat těžba. BHP Billiton provozující největší měděný důl na světě (Escondida v Chile) musí řešit problémy odlišného rázu, její pracovníci jsou totiž ve stávce.

Dle odhadů Goldman Sachs tvoří výstup z uvedených dvou dolů přibližně 9 % celosvětové důlní produkce. Byť pravděpodobně jen dočasné pozastavení jejich provozu podpořilo vznikající převis poptávky nad nabídkou a tlačí na další růst ceny mědi. Někteří analytici proto letos čekají cenu až okolo 8 000 USD za tunu.

Přílišný optimismus ale brzdí již dříve zmíněný hráč - Čína. Ta se totiž snaží změnit strukturu své ekonomiky a přejít na model vyspělých zemí, v nichž služby dominují nad průmyslem a nejmenší podíl má zemědělství. Její reformy směřují k růstu založenému na sofistikovanější výrobě (elektronika), technologiích a spotřebě. Tyto reformní snahy přitom časem nevyhnutelně povedou k odklonu od stávající exportně-investiční strategie, a tedy i k nižší poptávce po komoditách.

Aktualita pro rok 2026

Doporučujeme

Aktuality