Vyspělé vs. mladé trhy: Stručný dluhopisový výhled na rok 2017

Loňský rok se zapíše do historie zejména tím, jaká přinesl politická překvapení. Jejich důsledky jsou ostatně stále patrné na trzích.

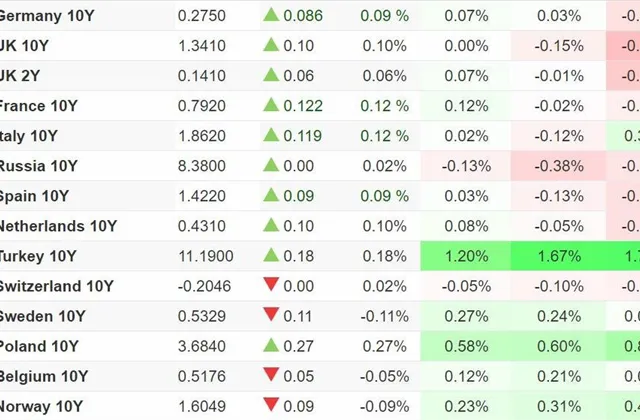

Investoři pravděpodobně zapomněli, že výnosy státních dluhopisů vyspělých zemí (s výjimkou USA, Kanady nebo třeba Itálie) jsou stále nižší než na začátku roku 2016 nebo že kreditní spready jsou užší. Jejich pozornost se upíná k prudkému nárůstu výnosů v posledních týdnech, který opět vyvolal spekulace o blížící se výrazné rotaci peněz z dluhopisů do akcií a jiných aktiv. Vzhledem k historicky nejvyššímu zadlužení rozvinutých zemí ale klíčová otázka nezní, kam se úroky u dluhopisů nakonec vyšplhají, ale spíše kolik toho globální ekonomika ještě dokáže vydržet.

Obecně lze konstatovat, že opakování výnosů, na jaké byli investoři do pevně úročených aktiv zvyklí, podle všeho nelze očekávat. Mezi klíčové prvky každé strategie by i proto měla patřit schopnost nepodléhat náladě stáda a vyhýbat se přeplněným oblastem trhu, dále širší diverzifikace a rychlost při alokaci a zajištění.

"Očekáváme, že investoři hladoví po výnosech se v roce 2017 přesunou z oblasti státních dluhopisů spíše ke kreditu. V roce 2016 došlo ke zlepšení fundamentů a v průběhu následujících 12 měsíců by měla míra nesplácení klesat. Postupně totiž mizí negativní dopad klesajících cen kovů a ropy," říká Charles McKenzie, investiční ředitel z Fidelity International.

"Ocenění jsou však jemně vyvážená a za rizika nesplácení nabízejí jen malou kompenzaci. Daná třída aktiv je na hospodářský cyklus vůbec nejcitlivější a nižší výnosy nabízejí jen omezenou možnost vyrovnat kapitálovou volatilitu. Spíše než zhodnocení kapitálu tak budou pravděpodobně hlavním motorem výkonnosti kupóny, přičemž výnosy v roce 2017 podle našich odhadů jen mírně přesáhnou 5 %," doplňuje McKenzie.

Aktiva na rozvíjejících se trzích budou hrát v budoucnosti důležitou roli. Výnosy dluhopisů v místních měnách rozvíjejících se zemí dosud neklesly z vysoké předkrizové úrovně, takže pokud dojde k určité normalizaci výnosů na rozvinutých trzích, měl by být tento proces pro emerging markets méně extrémní.

"Ačkoli trendem je růst inflace na rozvinutých trzích, měly by vysoké reálné výnosy dostupné v rozvíjejících se zemích umožnit domácím centrálním bankám snižovat úrokové sazby, a tím podpořit kapitálovou hodnotu dluhu mladých ekonomik," doplňuje Eugene Philalithis, portfoliomanažer z Fidelity International.

Zdroj: Fidelity International

Aktualita pro rok 2026