Stratég: Tohle je jeden z nejděsivějších grafů, které jsem za dlouhou dobu viděl

Albert Edwards ze Société Générale není mezi strašícími tržními komentátory žádným nováčkem, před neuspokojivým stavem světové ekonomiky a trhů varuje dlouhá léta. Současná situace je ale prý i na něj trochu moc.

"Někdy si na trhu připadám jako smrtka s kosou, která sklízí samé špatné zprávy," napsal Edwards klientům. "Jakou radost jsem v této roli asi musel mít, když náš tým vykreslil z tržních dat graf, který mě vystrašil jako dlouhou dobu nic jiného."

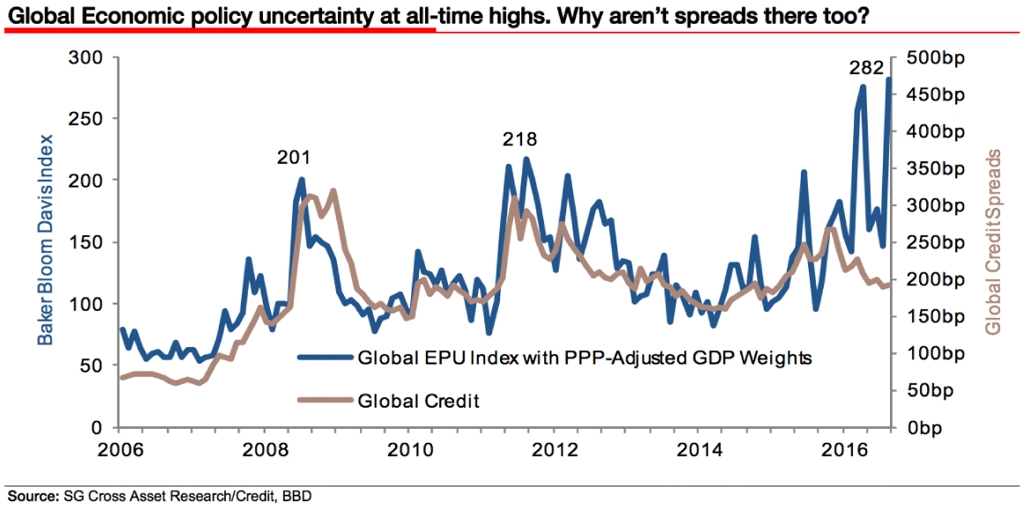

O co přesně jde? Zatímco nejistota v oblasti ekonomických opatření po britském referendu a amerických prezidentských volbách vylétla do výšin, dluhopisový trh tak výraznou změnu neprodělal.

Historicky je podle Edwardse mezi indexem nejistoty v oblasti hospodářské politiky (Economic Policy Uncertainty Index, po italském referendu dosáhl historického maxima) a kreditními spready (ve srovnání je využito mixu amerických, britských a evropských firemních dluhopisů a jejich benchmarků) silný vztah. Spready rostou společně se zvyšující se nejistotou.

Stratég upozorňuje na to, že aktuálně vztah obou sledovaných ukazatelů slábne. Dluhopisový trh se neponořil do tak sytě rudé, jak by to podle Edwardse odpovídalo největší nejistotě v ekonomice za poslední dekádu. "Trhy setřásly výsledky britského referenda, prezidentských voleb v USA i referenda v Itálii. Asi ani útok mimozemšťanů by s nimi v současnosti nijak výrazně nezatřásl," uvedl Edwards. "Politická rizika jsou přitom nyní tak významná, že investoři snad musejí sami žít na jiné planetě."

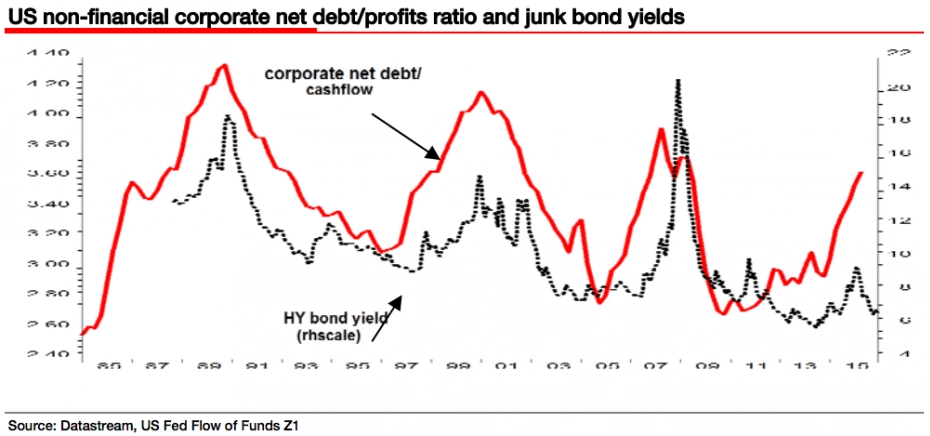

Vedle zmíněných rizik by podle stratéga firemním dluhopisům "slušely" širší spready také proto, že objem zadlužení firem výrazně narostl. Výprodej na dluhopisovém trhu by tak podle Edwardse měl být daleko výraznější, než jakého jsme svědky v posledních týdnech a měsících. A to, že k němu, nedochází, "nemusí již zítra platit".

Zdroj: Société Générale

Aktualita pro rok 2026