Jedna z nejlepších investičních myšlenek na světě je hloupost

V poslední době je stále populárnější strategií pasivní investování. Platí opravdu, že se s nízkonákladovou investicí do indexu nelze zmýlit?

Tvrzení platí jen do určité míry. Čím méně jste aktivní, tím nižší náklady (jako daně nebo transakční poplatky) máte. Problém s pasivním indexováním je v nepochopení způsobu, jak trhy fungují na makroúrovni.

Zcela pasivním přístupem by bylo nakupovat všechna finanční aktiva a jednoduše sbírat výnosy, které každoročně generují. Žádný produkt ale neumožňuje získat podíl ve všech akciích, dluhopisech a dalších třídách aktiv po celém světě. Proto je to vždy o aktivním výběru.

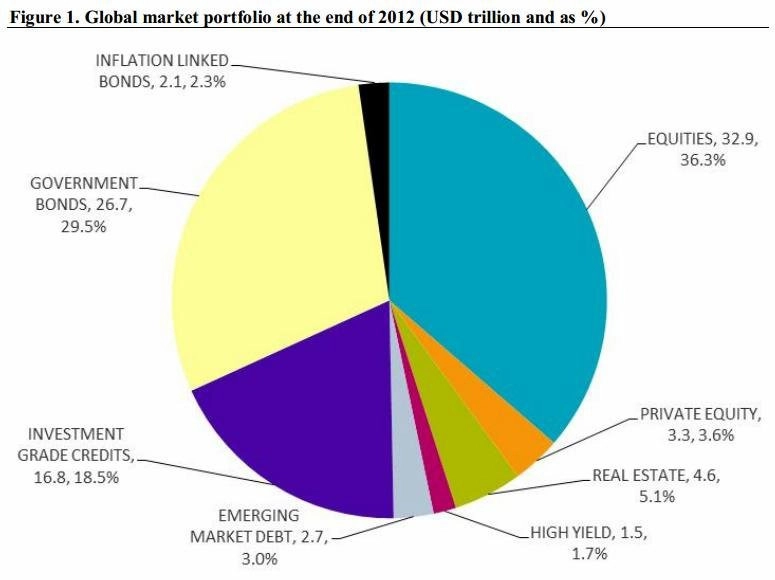

Vezměme si například studii, která představuje koncept světového tržního portfolia aktiv The Global Multi-Asset Market Portfolio 1959-2012 z ledna 2014. Autory jsou Ronald Q. Doeswijk ze společnosti Robeco, Trevin W. Lam z Rabobank a Laurens Swinkels z Erasmus School of Economics & Norges Bank Investment Management. Globální tržní portfolio ukazuje, jak jsou zainvestované peníze globálně v rámci jednotlivých tříd aktiv.

Cullen Roche z Pragmatic Capitalism má k tomuto rozdělení jako ke startovnímu bodu pro indexové investory pár výhrad.

- Měli bychom se zaměřovat spíše na finanční aktiva než na držbu každého světového aktiva. Replikovat alespoň přibližně index všech světových aktiv je nemožné, takže musí jít o finanční aktiva. Kvůli tomuto přístupu vynecháváme expozici na nefinančních aktivech, jako jsou například reálné komodity.

- Je to zdůvodnitelné, protože komodity je možné chápat jako převážně nákladové vstupy v kapitálových strukturách, které dlouhodobě nenabízejí reálný výnos.

- K omezení opakujících se alokací lze eliminovat hedgeové fondy a místo nich zařadit alokaci v souladu s indexem HFRI Equal Weight.

- Private equity je kapitál pouze na primárních trzích, takže pro usnadnění replikace a praktickou realizaci je převeden na akcie.

- Hotovost a hotovostní ekvivalenty nejsou do analýzy zahrnuty. Přitom jde o aktivum, které je běžnou součástí každého reálného portfolia.

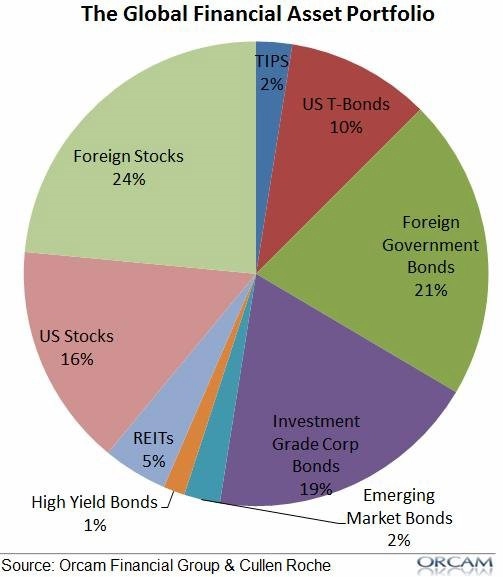

Pokud přeskupíme portfolio podle výše uvedených připomínek, dostaneme zhruba tento koláč Globálního portfolia finančních aktiv (GFAP):

Aktuálně je GFAP tvořeno 55 % dluhopisů a 45 % akcií, což jsou podíly, které jsou v rozporu s tradiční strategií nadvážení akcií.

Většina "pasivních" investorů tak dává přednost aktivní realokaci globálního portfolia, což není nic jiného než aktivní management. Strategie může fungovat, protože se s ní podstupují dodatečná rizika nebo protože ostatní dělají chyby, ale pokud se odchyluje od kapitálových vah čistě "indexového" portfolia, nelze to nazývat pasivní investicí a odsuzovat kvůli tomu aktivní přístupy.

"Pasivní" investování je založeno na idee, že nemá smysl snažit se trhy přechytračit. V podstatě se opírá o hypotézu efektivního trhu Eugena Famy, což je teorie postavená na chybných základech a plná různých vnitřních nekonzistentností. Fama, který zpopularizoval tuto teorii, podle všeho na makroúrovni neporozuměl tomu, jak jsou světová finanční aktiva ve zpětném pohledu neefektivně alokovaná.

Alokace, která reaguje ex post na makrotrendy

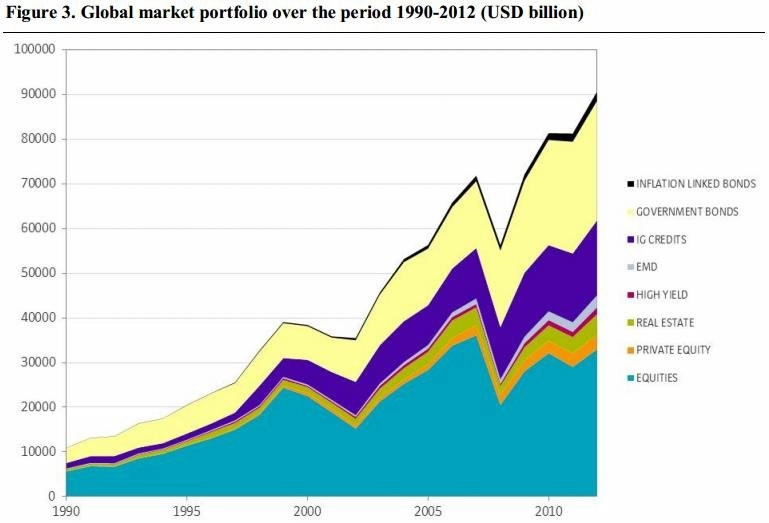

GFAP je dynamickou alokací, která se během času mění podle vývoje makrotrendů. V 70. a 80. letech byly ve světovém portfoliu nadváženy akcie, zatímco dnes to jsou dluhopisy. Když se podíváte na rizikově očištěné výnosy, zdá se, že portfolio bylo špatně nastaveno po celá desetiletí, jak se přizpůsobovalo měnícím se makrotrendům. Naproti tomu investor, který měl v 80. letech nadváženy dluhopisy, po očištění o riziko významně předčil akciově zaměřené globální portfolio, zatímco jen lehce zaostal za výkonem nominálně.

To je důvod, proč investoři, kteří drželi hodně dluhopisů (Cliff Asness, Ray Dalio nebo Bill Gross), byli v minulých letech tak oslavováni. Měli správně proaktivní přístup a do strategie zapracovávali fakt, že dluhopisy jsou podhodnoceny ve vztahu k akciím.

Dnes jsme v téměř opačné situaci. GFAP "doporučuje" nadvážit dluhopisy 30 let poté, co na to byla nejlepší doba. Indexový purista zkrátka honí minulý trend v ten nejnevhodnější okamžik. Do budoucna tak nejspíše vygeneruje podprůměrné výnosy. Pasivní portfolio není nic více než ex post odraz toho, jak trhy dříve reagovaly na makrotrendy. Co je racionálního na tom být OVERWEIGHT, pokud jde o dluhopisy, po největším dluhopisovém býčím trhu v historii? Pokud platíte procento ročně za takovéto řízení portfolia, služby portfoliomanažerů přeplácíte.

"Pasivní" investoři vždy aplikují nějakou z forem "výběru aktiv", ale nazývají to třeba Famovým "faktorovým přizpůsobením portfolia" nebo "rizikovou tolerancí", které jsou dalšími známými výmluvami pro maskovanou strategii aktivního výběru aktiv.

Přestože tvrdí, že se vyhýbají predikcím, prognózují. Portfolio s určitým nadvážením je závislé na výkonu podkladového makrotrendu. Například portfolio s převahou akcií se spoléhá na ekonomickou expanzi.

Chytří investoři, kteří odmítají mýty typu "racionální očekávání", dokáží tyto trendy správně identifikovat a postavit se "moudrosti davu".

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality