Portfolio 60 ku 40: Nepřekonaná klasika, která má stále co nabídnout

Tradiční portfolio sestávající ze 60 % akcií a 40 % dluhopisů bývá jedněmi opěvováno, jinými zatracováno. Část profesionálních investorů tvrdí, že lze vymyslet nekonečné množství efektivnějších strategií, ostatní však oponují, že je tento poměr mezi akciemi a dluhopisy to nejlepší, co dosud bylo vymyšleno.

Pro individuálního investora s dlouhodobým investičním horizontem by na finančních trzích měla být na prvním místě vždy stabilita. A z tohoto pohledu je strategie 60 ku 40 zřejmě nejlepší volbou.

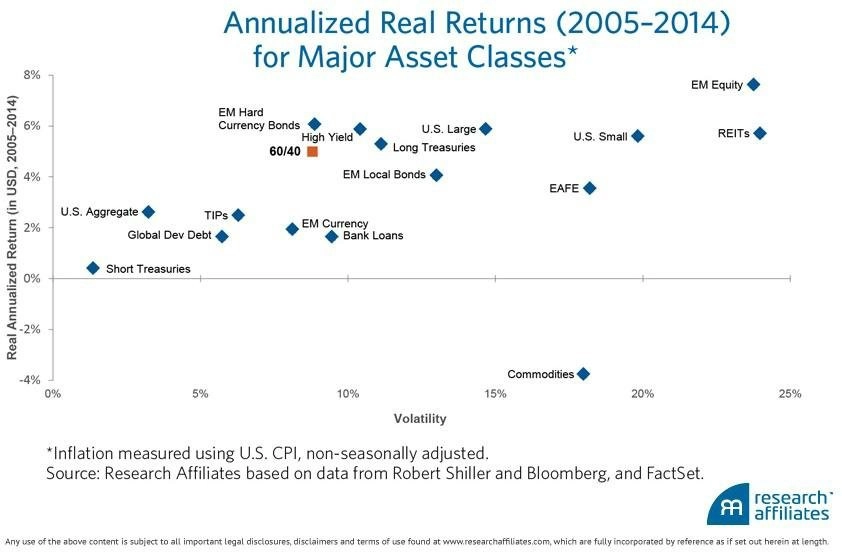

Chris Brightman z Research Affiliates srovnal výkonnost tradičního portfolia 60 ku 40 s výkonností 16 tříd a typů aktiv v posledních 10 letech. Portfolio s 60% zastoupením akcií a 40% podílem dluhopisů za tu dobu vykázalo průměrný roční výnos 7,2 %, čímž překonalo devět ze šestnácti srovnávaných tříd a typů aktiv. Ve prospěch portfolia 60 ku 40 navíc hovoří i to, že v průběhu celého sledovaného období vykazovalo výrazně nižší volatilitu než ostatní varianty.

Průměrný roční výnos 7,2 % není ničím, čemu by se profesionální investoři a obchodníci mohli smát. Taková míra zhodnocení investičních prostředků totiž investorům během pouhých deseti let přinese 100% zisk. K tomu je potřeba dodat, že období, které si Chris Brightman pro srovnání výkonnosti různých tříd a typů aktiv s portfoliem 60 ku 40 vybral, zahrnovalo i finanční krizi z roku 2008, která ve své době se zisky investorů pořádně zamávala.

V horizontu 100 let podle Brightmana průměrný výnos portfolia 60 ku 40 dosahuje dokonce 8,4 % ročně, k čemuž akcie přispívají průměrným ročním zhodnocením o 10,3 % a dluhopisy výnosem 5,6 %.

"Když do naší společnosti přijde klient a ptá se na poslední novinky z oblasti investičních strategií, odpovím mu otázkou, zda podle něj má smysl nahrazovat něco, o čem víme, že to funguje, nevyzkoušenými novinkami," doplňuje k tématu finanční poradce Joshua Brown z Ritholtz Wealth Management.

Zdroj: Research Affiliates, The Reformed Broker

Aktualita pro rok 2026