Jeffrey Gundlach: Zapomeňte na rizikovější dluhopisy, růst úrokových sazeb je odsune na druhou kolej

Dluhopisy méně solventních firem či států s vysokými výnosy zažívají v prostředí rekordně nízkých úrokových sazeb renesanci. Podle Jeffreyho Gundlacha, ředitele DoubleLine Funds, by se nicméně investoři s portfolii naloženými takzvanými high yield dluhopisy měli mít na pozoru. Úrokové sazby nezůstanou nízko navždy, a jakmile se začnou zvyšovat, stanou se méně kvalitní dluhopisy nechtěným zbožím.

Takzvané high yield bondy jsou dluhové cenné papíry emitované společnostmi či vládami zemí, které jsou z pohledu schopnosti splácet své závazky považovány za méně spolehlivé. Z tohoto důvodu jsou dané subjekty nuceny investorům výměnou za vyšší riziko nesplacení dluhu nabídnout zajímavější výnos.

Uvolněná měnová politika světových centrálních bank, kterou tyto instituce reagovaly na finanční krizi z roku 2008, srazila výnosy kvalitních dluhopisů na mnohdy rekordní minima. To velkou část investorů donutilo vyměnit bondy důvěryhodných dlužníků s nízkými výnosy za méně kvalitní bondy s vyššími výnosy. Podle Gundlacha by si však nyní měli investoři sundat růžové brýle a začít přemýšlet o exitu z high yield segmentu.

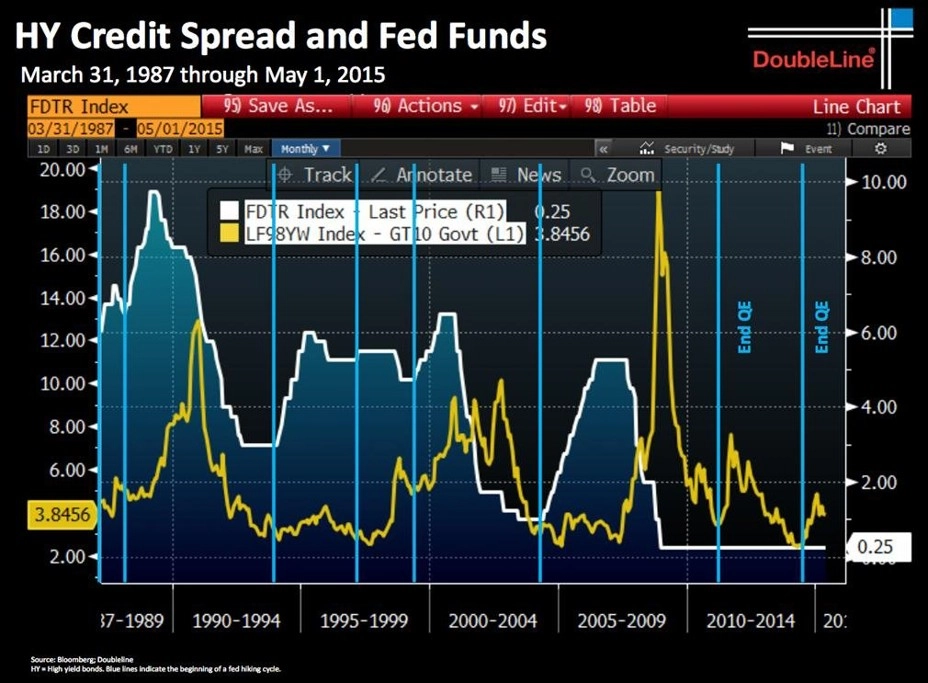

Minulý týden Gundlach během svého vystoupení v New York Yacht Club investory upozornil na graf, který ukazuje, jak na růst úrokových sazeb v USA reaguje spread mezi výnosy dluhopisů v investičním pásmu a výnosy takzvaných junk bondů, jak se také jinak vysokovýnosovým dluhopisům říká. Když na přiloženém grafu roste žlutá křivka, hodnota high yield bondů ve srovnání s kvalitními dluhopisy klesá, jelikož růst spreadu značící vyšší náklady na dluhové financování indikuje vyšší riziko bankrotu méně důvěryhodných dlužníků.

Jak Gundlach zdůraznil, růst sazeb byl od poloviny 80. let prakticky vždy následován růstem spreadu mezi kvalitními a méně kvalitními dluhopisy. Za výjimku lze považovat snad jen zvýšení sazeb v roce 2004, kdy růst spreadu nepřišel hned, ale až s několikaletým odstupem. Jak ale Gundlach poznamenal, o co déle investoři po růstu úrokových sazeb v roce 2004 museli na růst spreadu čekat, o to výraznější nakonec byl.

"Jakmile Fed poprvé zvýší sazby, vezměte nohy na ramena," řekl Gundlach poté, co graf okomentoval. Po sérii několika slabších statistik z americké ekonomiky se ohledně načasování prvního zvýšení úrokových sazeb v USA vedou spory. Jakmile se ale Fed ke zvýšení sazeb odhodlá, začnou výnosy všech bondů růst, což by investoři podle očekávání měli vyhodnotit jako signál k návratu ke kvalitním dluhopisům, jejichž výnosy budou rázem mnohem atraktivnější.

Zdroj: DoubleLine Capital

Aktualita pro rok 2026