Z výnosů se jen kouří. Tabákové akcie jsou skvělá příležitost!

Tabákovému průmyslu se ve srovnání se světovým akciovým trhem vede lépe. Že by zajímavá příležitost z odvětví spadajícího mezi "hříšné" akcie?

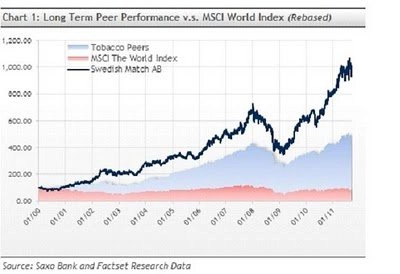

První graf zobrazuje nepoměr výkonu Swedich Match AB ve srovnání s indexem MSCI World a tabákovým sektorem jako celku.

Oboru se daří zejména díky tvorbě hotovosti a defenzivní povaze sektoru spolu s omezeným inflačním potenciálem výchozí suroviny. Tabákové listy se kupují dopředu jednou za rok a pěstují se globálně, což omezuje nabídkové šoky.

Navíc tento průmysl nabízí atraktivní výnos (v průměru 4,3 %), Reynolds American dokonce vykazuje 9,8 %.

Příležitosti a rizika

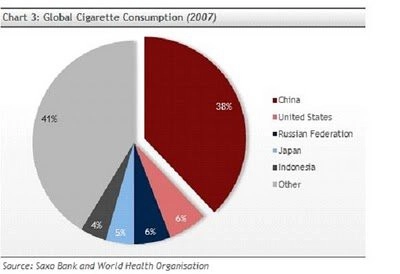

Zhruba 80 procent světové spotřeby mají na svědomí rozvíjející se trhy, které se tak starají o přirozený růst. Kuřáckou velmocí je Čína (graf 3). Její tabákový průmysl je však v tuto chvíli ovládán státním monopolem.

V současné době mají rozvíjející se země na svědomí méně než polovinu zisků tabákového průmyslu. Disponibilní příjem těchto zemí však roste, a tak by měl růst také jejich podíl na zisku těchto firem.

Organický růst je kromě rozvíjejících se trhů mírný a akvizice zůstávají při nízkém zadlužení sektoru a výrazné tvorbě hotovosti potenciálním katalyzátorem.

Tabákový průmysl ovšem není sázka na jistotu. Tady jsou klíčová rizika:

regulatorní rizika a zvyšování daní

rostoucí konkurence na trzích rozvinutých zemí

měnové riziko

legislativa díky debatám o vlivu kouření na zdraví

rostoucí nezaměstnanost v rozvinutých zemích, kvůli níž kuřáci preferují levné značky před prémiovými.

Navíc nízká beta těchto akcií je dvousečnou zbraní, protože zatímco v nejistých časech je atraktivní, při oživení roste akcie pomaleji.

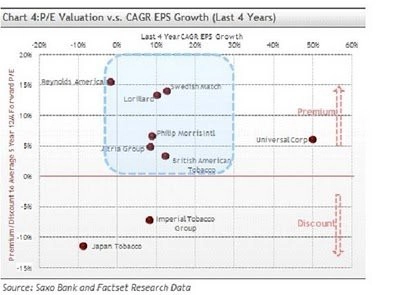

Graf ukazuje, že z pohledu valuace se velké společnosti s "udržitelným" EPS obchodují s přirážkou vůči svému pětiletému průměru dvanáctiměsíčního očekávaného poměru P/E.

Avšak investoři by neměli zapomenout, že lepší výkonnost ospravedlňuje přirážku jen někdy.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality