Do čeho nyní investovat? Důležité je nepropadat panice

Čas od času se hodí podívat na to, jak uvažují velcí správci fondů. Tradeři se možná ušklíbnou, dlouhodobí investoři se ale mohou inspirovat.

Vývoj finančních trhů je často nevyzpytatelný, v posledních letních týdnech byl ale abnormálně klidný. Makroekonomická data i výsledky firem byly lepší, než se čekalo, a hrozby skloňované po britském referendu se zatím nezačaly naplňovat. Dokonce došlo k dalšímu poklesu úrokových sazeb a investoři se museli vyrovnat se skutečností, že držení hotovosti či bezpečnějších dluhopisů znamená nulové, někdy až záporné zhodnocení.

To nutí mnohé účastníky trhu zvažovat další investiční alternativy a hledat kompromis v poměru mezi možným rizikem a očekávaným výnosem. Finanční trhy se zdají být adekvátně oceněny. Posouzení rovnováhy mezi nejistotami a příležitostmi je nyní opravdu nelehký úkol. Nejistota na trzích stále existuje, byť nemusí být nutně vyšší než kdykoli v průběhu minulého desetiletí či století. Mohlo by to být vnímáno jinak, ovšem pravděpodobně to bude souviset s omezenou schopností lidí pamatovat si své emoce spojené s nejistotou v minulosti.

Trhy nejistotu kompenzují tím, že nabízejí rizikovou prémii napříč širokým spektrem veřejně obchodovaných finančních aktiv. To vytváří příležitost na dosažení výnosu pro ty investory, kteří jsou ochotni (a schopni) nechat svůj kapitál na trzích pracovat.

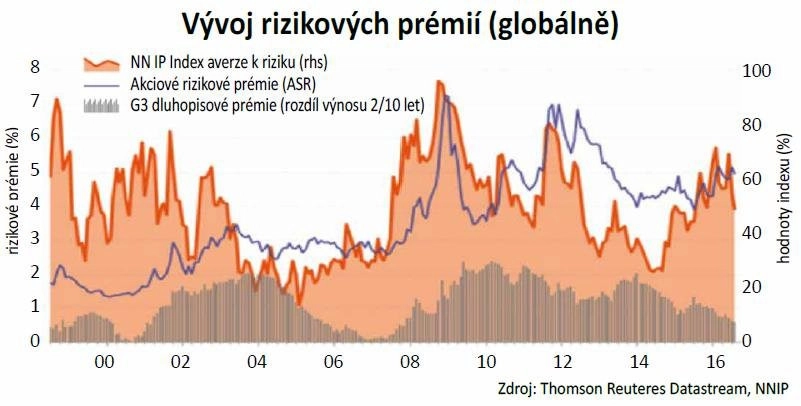

Trhy nástrojů s pevným výnosem (fixed income) celkově nabízejí ve srovnání s akciovými trhy méně atraktivní rizikovou prémii. Ovšem mezi jednotlivými nástroji existují značné rozdíly. Peněžní trh a krátkodobé dluhopisy nabízejí velmi malou hodnotu (jejich držení může někdy znamenat i negativní výnos). Vládní dluhopisy s delší splatností také nemusejí vypadat atraktivně, ale alespoň nabízí nějaký výnos ve srovnání s krátkodobějšími dluhopisy (šedé sloupce v grafu). Rizikové přirážky (prémie), které nabízejí vládní dluhopisy zemí G3 (USA, Německo a Japonsko), jsou podprůměrné, a tyto dluhopisy vypadají proto z hlediska kompenzace nejistoty skutečně nezajímavě.

V případě akcií je obrázek jiný. Dokonce i po letním růstu cen se zdá, že globální akciové trhy nabízejí atraktivní rizikovou prémii nad vládními dluhopisy (zisk firem v procentech mínus procentuální výnos vládních dluhopisů). Riziková přirážka u akcií (fialová linie v grafu) činí nyní přibližně 5 %, přičemž dlouhodobý průměr činí 3,5 %.

Nejistoty a výzvy, které přináší současná situace na finančních trzích, kladou vyšší nároky na investory a nutí je lépe chápat rozdíly mezi jednotlivými příležitostmi, které trhy nabízejí. Atraktivní rizikové prémie u akcií (ale také v realitním sektoru a u korporátních dluhopisů) jistě hrají důležitou roli v investičním rozhodování.

"Preferujeme proto tento typ aktiv před držením hotovosti, vládních dluhopisů nebo komodit. Zároveň je důležité vidět, že změny v základních makroekonomických ukazatelích a v ziskovosti firem se dějí správným směrem. Kromě toho také silně vnímáme to, co investoři cítí a jak se na trzích chovají. Změna trendu ve vnímání trhů investory (více optimismu, přítoky kapitálu) je pro naše rozhodování velmi důležitá, stejně tak jako známky přehnaných emocí (panika), které mohou vést ke zhoršení sentimentu. Za současné situace jsme však stále (v rámci své alokace aktiv) nakloněni rizikovějším třídám aktiv," napsali - pravda, zkraje září - manažeři z NN Investment Partners.

Zdroj: NN Investment Partners (dříve ING Investment Management)

Aktualita pro rok 2026