Má smysl zajištění v podobě zlata?

Příznivci zlata mají několik důvodů, proč kov zařadit do investičního portfolia bez ohledu na to, zda jeho cena roste, nebo klesá. Od ochrany před znehodnocením takzvaných fiat měn přes dlouhou historii jako nástroje směny až po ochranu před tržními a politickými riziky. Je ale zlato vhodné pro každého?

Známý investor Ray Dalio doporučuje investorům, aby drželi ve zlatě alespoň 10-15 % svého majetku, aby se vyhnuli narůstajícím politickým rizikům. Vzhledem k tomu, jak se v poslední době vyvíjí cena zlata, je otázka, zda tento kov vůbec splňuje požadavky na to, aby byl dobrým nástrojem ochrany před zmiňovanými riziky.

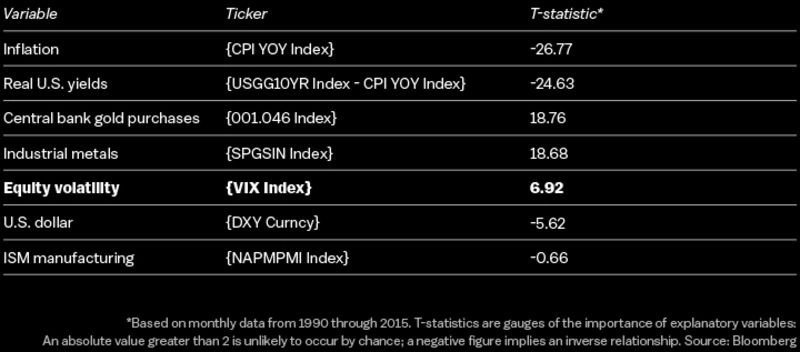

Cameron Crise, makroekonomický stratég z Bloombergu, se na zlato jako bezpečný přístav podíval jako "bořič mýtů". Prvním jeho krokem bylo najít vztah mezi averzí k riziku a cenou zlata. Jako ukazatel rizikové averze použil index volatility VIX a pomocí regresní analýzy se snažil zjistit, zda je kolísavost statisticky významná pro cenu zlata.

Na základě měsíčních dat z let 1990-2015 a pomocí takzvaného t-testu došel k překvapivě pozitivnímu výsledku, i když samotná volatilita nebyla nejlepším ukazatelem pro odvození ceny zlata. Tím byla inflace následovaná reálnými 10letými výnosy amerických státních dluhopisů.

Výrazně negativní výsledek ve vztahu ceny zlata a inflace ukazuje na možnost, že cena zlata může s rostoucí inflací klesnout. To poněkud kazí reputaci zlata jako zajištění proti inflaci. Jak ale upozorňuje Crise, pokud bychom brali v úvahu data až do 70. let, výsledky by mohly být jiné.

Problém s podobnými měřeními je ten, že v dlouhodobém horizontu mohou dvě aktiva ukazovat na určitou vzájemnou korelaci, i když mezi nimi není žádný reálný vztah. I přes určité úpravy však nakonec Crise musel uznat, že se volatilita jako ukazatel rizika ukázala jako nezanedbatelný hybatel ceny zlata.

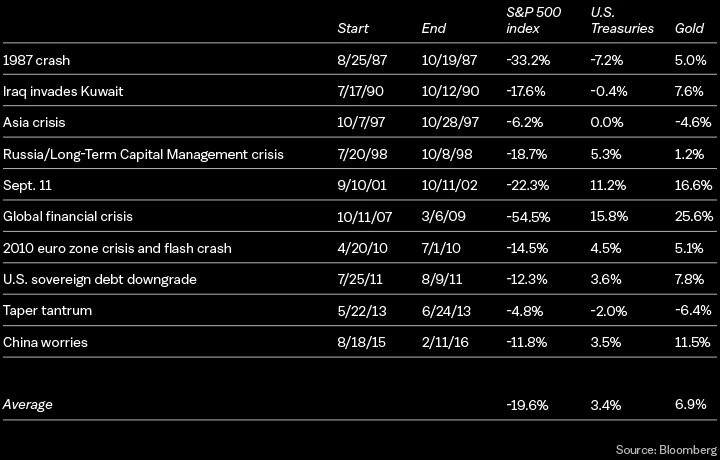

Druhým krokem byla analýza specifických událostí, které vedly k růstu averze k riziku. Délka těchto období byla dána pohybem indexu S&P 500 z vrcholu na dno. Vedle výkonnosti zlata a akcií je v tabulce ještě uvedena výkonnost státních dluhopisů.

I z tohoto srovnání zlato vychází jako dobré zajištění. Při průměrné ztrátě akcií kolem 20 % se zlatu podařilo vydělat průměrně kolem 7 % (státním dluhopisům bezmála 3,5 %). Přestože ani tato tabulka neposkytuje ucelený obrázek toho, jak se trhy chovaly v době propadů cen akcií (například dluhopisy těsně po propadu v roce 1987 výrazně posilovaly), zlato na tom bylo téměř vždy lépe.

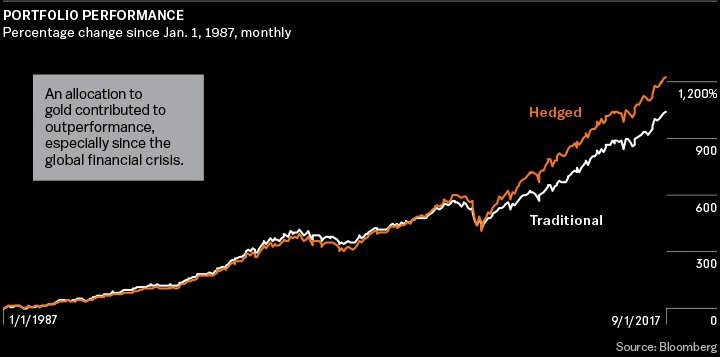

Zbývá ještě případ, kdy zlato je součástí portfolia. Jaký to má vliv na dlouhodobé výnosy? Crise vzal klasické portfolio, kde 60 % tvoří akcie prezentované indexem S&P 500 a 40 % dluhopisy prezentované indexem Bloomberg Barclays US Treasury Total Return. Pak nahradil po 5 procentních bodech z obou zlatem, takže mu vyšel mix 55/35/10.

Přidání zlata vedlo ke zlepšení výkonnosti portfolia v posledních třiceti letech, a to konkrétně o 0,55 procentního bodu za rok. Volatilita sice mírně vzrostla, ale zmiňovaných 55 bazických bodů ročně vedlo v 30letém horizontu k poměrně velkému rozdílu.

Ti, kdo zlatu příliš nefandí, sice mohou namítat, že se většina nadvýnosu ukázala až po finanční krizi, a že je tedy výsledkem uvolněné měnové politiky centrálních bank. To samé se ale říká o akciích, které od finanční krize posilují velice výrazně. Ukazuje se, že přidání zlata do portfolia může pomoci investorům překonávat nepříznivé situace na trzích. Právě o tom je diverzifikace.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality