KONTEXT: Jak se (ne)připravit na rok 2018 aneb Připravit, pozor, rebalanc!

Americké akcie obchází přízrak korekce, komodity nadále lapají po dechu a dluhopisy mnozí ve svém zásobníku tak maximálně trpí. Pomyšlení na tradiční prosincový rebalancing portfolia může být i kvůli tomu podobně příjemné jako myšlenka na návštěvu u zubaře. KONTEXT se rozhodl podat pomocnou ruku a nabídnout výčet oblastí, které na prahu roku 2018 považuje za klíčové, a doplnit jej pohledem dvou zkušených tržních hráčů.

S&P a spol.

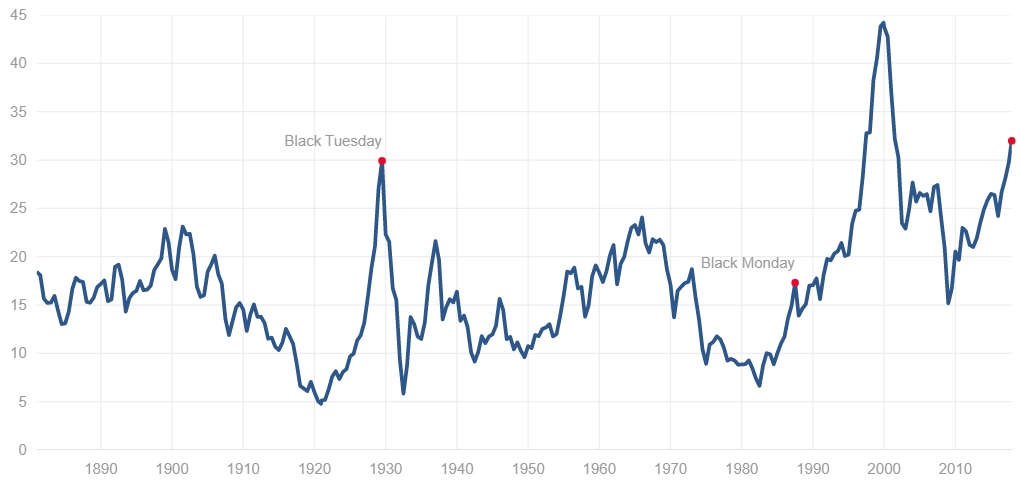

Spojené státy jsou základ, zní léty prověřená mantra. Vzhledem k ocenění tamních akcií nicméně stále více hlasů varuje před tím, že by se v příštím roce mohlo stát toto podloží vcelku nestabilním. Société Générale kupříkladu nedávno přirovnala americké akciové indexy k žábě, která byla zahřívána v hrnci s vodou až k bodu varu postupně, a stále tak nemá ani potuchy, co ji čeká.

Shillerovo P/E (CAPE) a další ukazatele tuto tezi podporují, a (nejen) proto jistou korekci nelze vyloučit (spíše je s ní potřeba počítat). Navzdory tomu by ale investoři na prahu roku 2018 neměli Ameriku zanedbávat. V dlouhodobém horizontu jde totiž stále o nejvýnosnější sázku, o čemž svědčí průměrný desetiletý výnos indexu S&P 500, který je zhruba 4krát vyšší než výnos indexu MSCI Emerging Markets.

Rozvíjející se trhy

Index MSCI Emerging Markets si ovšem letos připisuje více než 30 % a jeho jízda s koncem roku nejspíše neskončí. Svědčí o tom například listopadový příliv peněz do ETF zaměřených (zejména) na rychle rostoucí Asii a Latinskou Ameriku. Tyto sázky by přitom podle NN Investment Partners měly v příštím roce vynést alespoň 10 %, pokud investor správně zacílí (NNIP se líbí Indie, Argentina a další země provádějící strukturální reformy, naopak varují před Tureckem, Jihoafrickou republikou a dalšími trhy, které by mohly trpět politickými turbulencemi).

Zvláštní podkapitolou jsou frontier markets jako Bangladéš, které se, podobně jako například bitcoin, mohou proměnit v jackpot, ale i černou dílu.

Kryptoměny

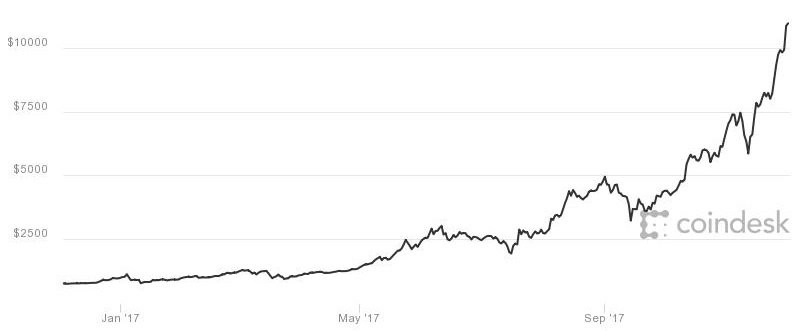

Investiční digiperiferie ve stále větší míře láká i střední proud. Aby ne, když se její vlajková loď dostala z loňských 800 dolarů až k flirtu s hranicí 11 000. Zájem přiživují i mnohé zavedené analytické značky, které se předhánějí v odhadech ceny, na niž bitcoin může vyšplhat. Michael Novogratz se například nechal slyšet, že by na konci roku 2018 mohl být za 40 000 dolarů, Ronnie Moas čeká, že se v průběhu roku dostane na 14 000, a Thomas Lee nově mluví o 11 500.

I když nic podobného nelze vyloučit, možná je i výrazná korekce, kterou by mnozí investoři nevydýchali (bitcoin ale stále vnímám jako LONG sázku). I proto by drobní investoři měli tyto nástroje zahrnout do spekulativní části portfolia a nealokovat do nich více než 1-3 % kapitálu.

A co při přípravě na příští rok doporučují neopomenout ostřílení domácí hráči?

Aleš Prandstetter (ČSOB Asset Management)

EUR/USD

Měnový pár EUR/USD bude v roce 2018 ostře sledovaný. Pokud ECB zklame a neupustí od stimulační, euro současnou relativně silnou úroveň neudrží. Na druhé straně Atlantiku očekáváme dodržení naplánované trajektorie zvyšování sazeb ze strany Fedu, které zatím není trhem plně započítáno do cen. Pokud Fed sliby naplní, bude to působit proti tendenci eura posilovat. Očekáváme tedy oscilaci kurzu EUR/USD kolem jeho dlouhodobě rovnovážné fundamentální hodnoty 1,15-1,20.

Reality

V portfoliích držíme realitní akcie v současnosti na neutrální úrovni. Hrozbou pro nemovitosti je růst úroků, který by nedokázal kompenzovat růst nájemného. Bublinou jsou nemovitosti v Praze, jinde, až na pár zemí, to zase tak žhavé není. Pokud ale porostou tržní sazby příliš rychle, můžeme se i v této oblasti nakonec dočkat bouře.

Korekce

Statisticky vzato, akciové korekce přicházejí každých devět měsíců. To se tentokrát nestalo, na trzích je stále velký klid. Z čistě technického pohledu by tedy měla být korekce na spadnutí. V současnosti pro ni ale nevidíme žádný katalyzátor, který by bylo možné vyčíst z indikátorů, natož pak takzvanou černou labuť. Pokud by ke korekci došlo, týkala by se rizikových aktiv, šlo by o pokles rizikového apetitu investorů. Určitě má smysl sledovat, zda firmy nezačínají systematicky zaostávat za poměrně vysoko nastavenými očekáváními v oblasti zisků. Kdyby k tomu došlo, může to přinést zklamání a promítnout se do nálady na trhu.

Jaroslav Brychta (X-Trade Brokers)

Zlato

Cena zlata se přes čtyři roky prakticky nehnula z pásma 1 100 až 1 300 dolarů za unci. Americké a evropské akciové indexy mezitím během stejné doby vzrostly z již tak vysokých úrovní o dalších 50 %. Poměr hodnoty indexu S&P 500 a ceny zlata je proto 2 ku 1, což je nejvíce od roku 2007. Neříkám, že je zlato nutně na začátku silného růstového trendu, ale vzhledem k vysoké ceně ostatních aktiv začíná být hodnota drahých kovů z dlouhodobějšího hlediska atraktivní. Obzvláště pokud se rozhodnou obchodníci zaparkovat své výnosy z posledních let ve jménu diverzifikace do něčeho, co by mohlo těžit z případné korekce na akciových trzích.

Komoditní měny

Měny jako AUD a NZD za sebou mají další nevýrazný rok, a to v situaci, kdy se světové ekonomice daří a hlad Číny po komoditách nepolevuje. Světové makro zatím vypadá dobře, takže pokud momentum vydrží, zdá se být jen otázkou času, kdy se na růstové vlně svezou také AUD, NZD a spol.

Bitcoin

Matka všech kryptoměn nesmí chybět. 2017 byl pro bitcoin rokem, kdy měna konečně získala legitimitu i mezi klasickými investory, a 2018 by mohl být rokem, kdy se začne skrze futures, opce a možná i ETF dostávat do portfolií větších institucionálních investorů a jejich klientů. Bitcoin zůstává jedním velkým experimentem a po růstu z letošního roku by korekce klidně na polovinu ceny neměla nikoho překvapit. Poměr rizika a zisku je ale z dlouhodobého hlediska stále zajímavý.

Jak by mělo vypadat vítězné portfolio na rok 2018, budou Aleš Prandstetter a Jaroslav Brychta probírat na Investičním večeru v úterý 5. prosince od 17.30. Zúčastnit se můžete i vy, a to osobně nebo prostřednictvím našeho přenosu.

Aktualita pro rok 2026

Aktuality