Jak funguje faktorové investování aneb Jakým strategiím se (ne)daří v USA, Evropě a Japonsku?

Faktorové investování může být zajímavé pro ty, kdo nechtějí své peníze odkládat do klasických indexových nástrojů kopírujících celý trh. Možnost porazit trh ale jde ruku v ruce s určitými riziky. Které přístupy jsou v současnosti nejvýhodnější?

Faktorové investování je založeno na překonávání trhu prostřednictvím výběru skupiny akcií podle určité vlastnosti, na základě vybraných kritérií (faktorů). Podle svých zastánců je tento přístup dobrou cestou k tomu, jak dlouhodobě dosahovat zajímavých výnosů. Na druhou stranu je potřeba umět vybírat ty faktory, které mohou mít pro investora dlouhodobě smysl.

Nicolas Rabener ze společnosti FactorResearch vybral sedm zajímavých faktorů, které podle něj samy o sobě, ale zejména v kombinaci mohou investorům v dlouhodobém horizontu umožňovat zajímavé výnosy. A zhodnotil výkonnost jednotlivých faktorů za posledních deset let z globálního hlediska, ale i v posledním čtvrtletí, a to v rámci jednotlivých regionů (USA, Evropa a Japonsko).

V tabulce jsou definovány jednotlivé faktory. Firma vybírá akcie podle takzvaného factor rankingu a do portfolia zařazuje prvních 10 % a posledních 10 % (na menších trzích, jako jsou Británie, Austrálie, Hongkong a Singapur, 20 %). Rebalancování probíhá měsíčně, portfolia jsou tržně neutrální a investuje se v měně daného regionu či země.

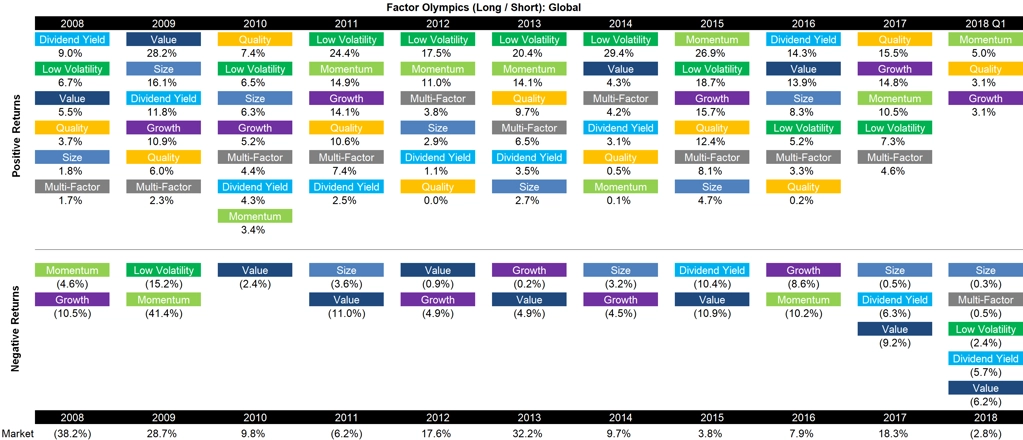

Na prvním grafu je výkonnost všech faktorů za posledních deset let z globálního hlediska. Přehled zahrnuje všechny rozvinuté trhy v Asii, Evropě a USA. Dobře patrná je rotace výkonnosti jednotlivých faktorů.

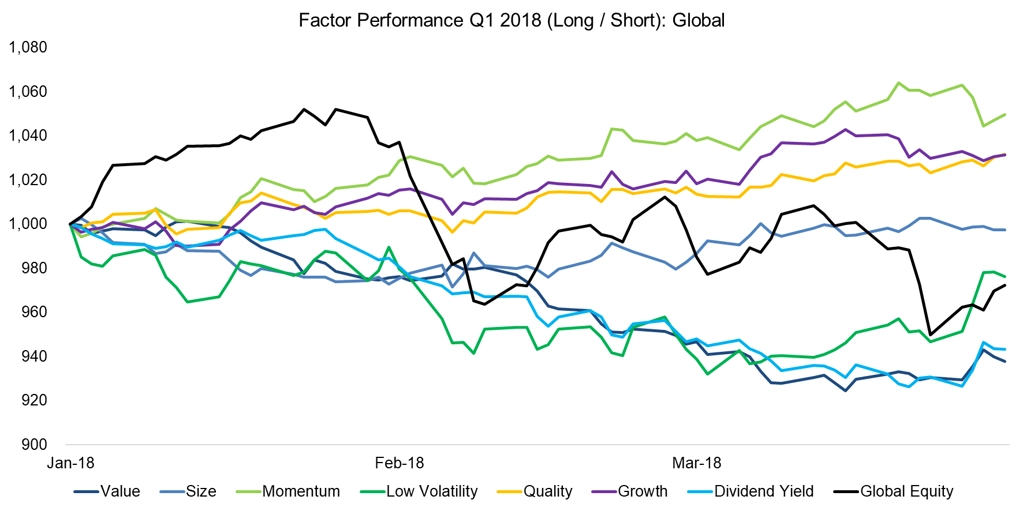

V prvním kvartálu letošního roku se dařilo zejména málo rizikovým strategiím, jako jsou Quality a Growth, zatímco rizikovější strategie jako Size a Value ztrácely. Trochu překvapením je negativní výkonnost Multi-Factor strategie (kombinace všech ostatních strategií), která nikdy nezaznamenala negativní celoroční výkonnost.

Tři nejúspěšnější strategie těžily z výkonu technologického sektoru, jehož akcie v nich byly hojně zastoupeny. Firmy v tomto odvětví vykazovaly silný růst tržeb a výnosů (pozitivní pro Growth) a vysokou ziskovost a nízkou úroveň zadlužení (Quality), což vedlo k tomu, že tyto akcie převyšovaly ostatní (Momentum).

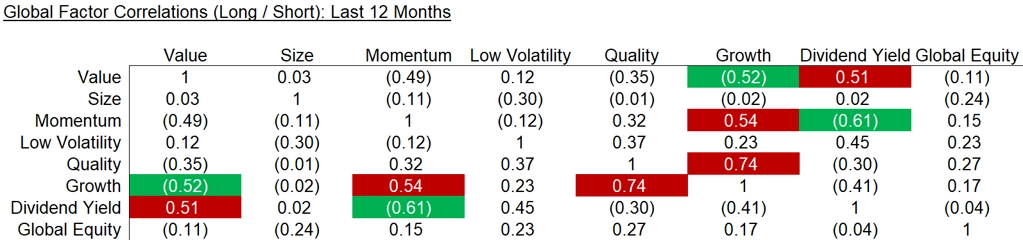

Korelační matice ukazuje, jak nejúspěšnější strategie v posledním roce poměrně silně korelují. To může vést k vyššímu riziku. Investoři by k těmto strategiím měli doplňovat například strategii Value, která má se všemi třemi faktory negativní korelaci.

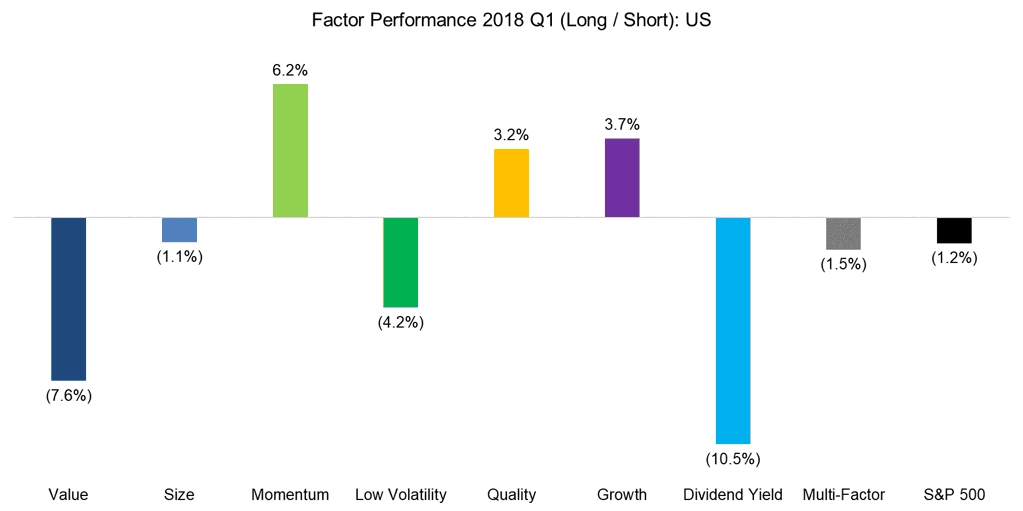

USA

Americké akcie tvoří většinu v globálním portfoliu, takže podobnost jejich výkonností je logická. Špatný výsledek strategie Low Volatility je dán velkou citlivostí na vývoj úrokových sazeb a děním od začátku února.

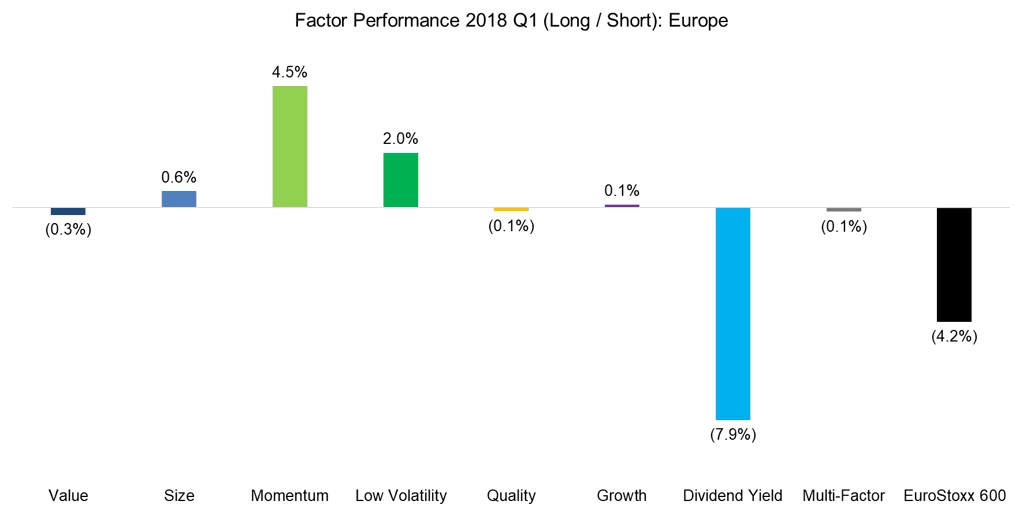

Evropa

Výkonnost jednotlivých strategií v Evropě byla trochu jiná než v USA a rozdíly mezi jednotlivými faktory byly méně extrémní. Největší rozdíl je ve strategii Low Volatility, což může ukazovat na to, že investoři očekávají rychlejší růst sazeb v USA než v Evropě.

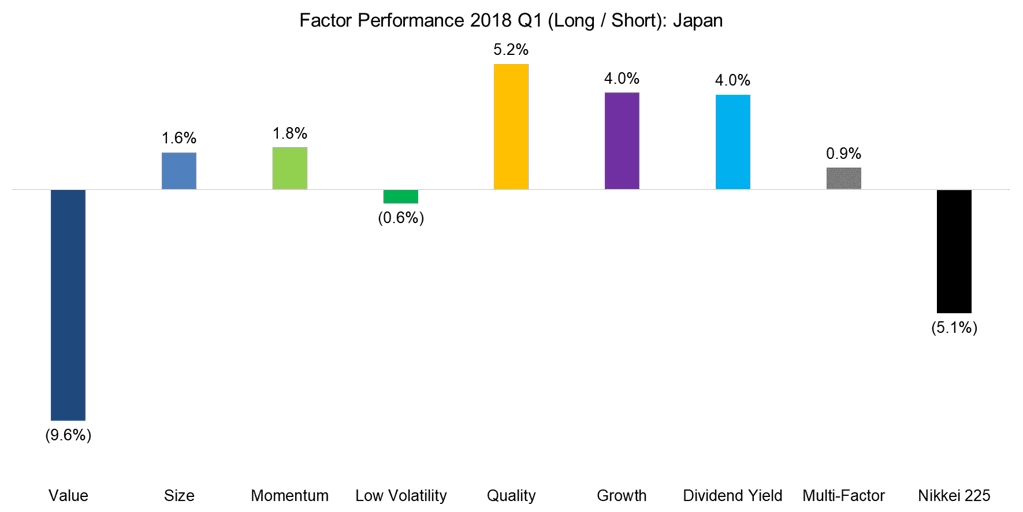

Japonsko

V zemi vycházejícího slunce se (na rozdíl od dvou již uvedených regionů) dařilo dividendové strategii. Není to ale žádná novinka, této strategii se v Japonsku nadprůměrně daří již od začátku tisíciletí. Centrální banka dlouhodobě udržuje nízké úrokové sazby, a poptávka po pravidelném výnosu je proto stále vysoká.

Faktorové investování může být pro některé investory zajímavé, ale ani s ním se nelze vyhnout cyklům. Jako alternativa k jednoduchému indexování ale může stát za zvážení.

Zdroj: Factor Research

Aktualita pro rok 2026