Akcie: Letošní vrchol je teprve před námi

Současná situace neodpovídá klasickému schématu, kdy bývá hlavní cenový vrchol u indexu S&P 500 spojen se sílou materiálových a ropných akcií a ropy samotné, se slabostí dolaru, sílou jiných měn vůči němu a slabostí části cyklických akcií, konkrétně té, která bývá typicky silná během první fáze býčího trhu.

Poznámka: Článek jsem napsal ve čtvrtek 3. května 2012, tedy před pátečním velkým poklesem na trzích. Myslím si, že na podstatě se nic nemění, pouze korekce bude nyní zřejmě hlubší.

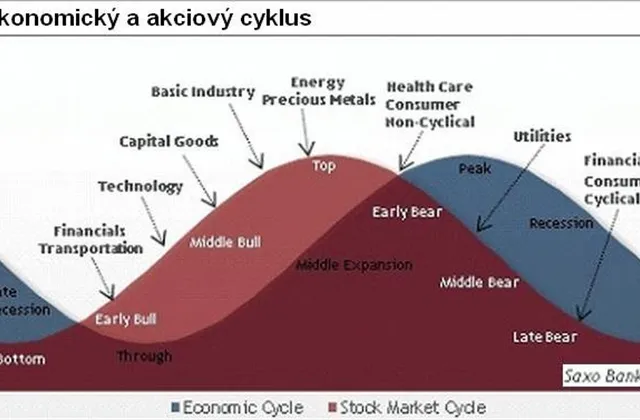

Teorie předpokládá, že se ceny akcií vyvíjejí v určitých cyklech a že během vývoje dochází k rotaci peněz mezi jednotlivými sektory. Když končí pokles kapitálových trhů, který je většinou spojený i se slabostí ekonomiky, jako první začínájí růst tzv. EARLY CYCLICALS, tedy akcie ze sektorů technologického, finančního a spotřebitelského (consumer discretionary). Jsou to skupiny, které nejvíce profitují z oživení trhů i ekonomiky. Proto investoři nakupují především tyto akcie.

Postupně, jak ekonomika sílí, roste poptávka po materiálech i energiích. Proto jde jejich cena nahoru. Investoři vnímají inflační tlaky a snaží se proti nim ochránit investicemi v těch sektorech, které mohou jejich peníze nejlépe ochránit proti znehodnocení inflací. Proto dochází k rotaci a odlivu peněz od technologií, finančních akcií a spotřebitelských akcií a jejich přílivu do sektorů, které profitují z přehřívání ekonomiky - tedy materiálů, energií a do komodit.

V poslední fázi býčího trhu rostou defenzivní sektory, tedy utility, zdravotnictví a zboží denní spotřeby. U všech těchto tří sektorů je to logické. Utility rostou, protože se u cenových vrcholů investoři uchylují k bezpečí, a proto většinou klesají výnosy dluhopisů. Pro silně úvěrově zatížené utility je to výhodné. Navíc mnoho těchto akcií vyplácí dividendu. Zdravotnictví a zboží denní spotřeby jsou necyklické sektory, které budou lidé potřebovat bez ohledu na výkonnost ekonomiky.

Na grafu vidíme vrchol trhu v roce 2007. Situace odpovídala popsanému schématu. Dlouho před hlavním vrcholem byly cyklické akcie (EARLY CYCLICALS) slabé (SMART INDEX nahoře), materiálové akcie dokonce vrcholily až po hlavním vrcholu S&P 500, stejně tak ropa a energie. Slabý byl i dolar.

Na dalším grafu vidíme současný vývoj. Situace rozhodně nepřipomíná vrchol z roku 2007. Faktem je, že silné jsou utility, nemovitostní akcie i ostatní defenzivní skupiny, ale cyklické akcie jsou stále kousek od vrcholu (ETF QQQ, XLF, XLY i XRT). Můj SMART index je u nových maxim.

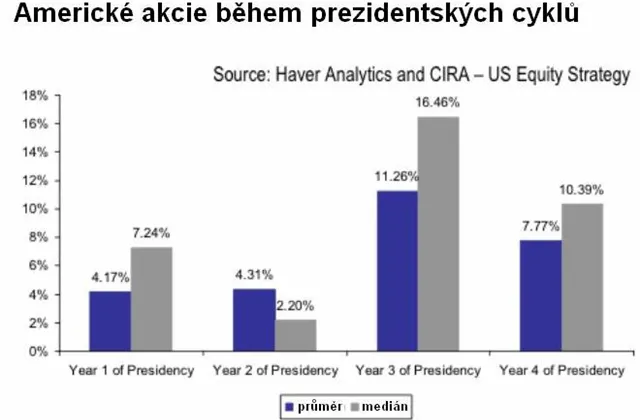

Druhým argumentem, že trh ještě není na vrcholu, je typický vývoj během volebního roku v USA. Bývá silný. Politici prostě nestojí o to, aby během voleb byly nějaké problémy.

Proto podporují prorůstová opatření, výsledkem čehož bývá silný růst cen na akciových trzích. V horním grafu je vidět typický vývoj. Zatím se zdá, že aktuální cenový vývoj kopíruje teoretický průměrný vývoj.

Závěr: Pokud zůstává v platnosti teorie o rotaci aktiv a výkonnosti jednotlivých sektorů během býčího trhu, neměli bychom být na cenovém vrcholu. Měl by přijít další růst. Faktem je, že slabost materiálových a energetických akcií a ropy je dána také problémy Číny, neradostnou situací v Evropě a "špatným" obdobím z hlediska sezónnosti (květen až říjen typicky slabší).

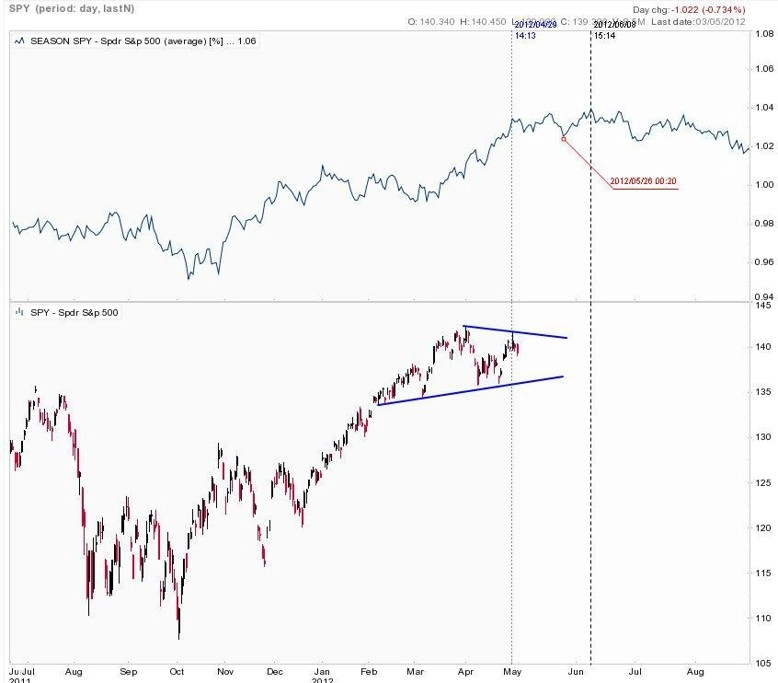

Nepodařilo se vyřešit nejpalčivější problém v Evropě ani v USA - vysokou nezaměstnanost. Výkonnost akciového trhu je ovlivňována centrálními bankami, což je vidět také na tom, že výkonnost uzavřených podílových fondů je nízká, protože se drobní investoři zřejmě příliš do nákupu akcií nehrnou (viz předchozí obrázek, horní graf). Vztahy mezi jednotlivými aktivy tak mohou být pokřivené, nenormální. Nezbývá než trhy bedlivě sledovat a průběžně vyhodnocovat. Zatím vycházím z teze, že poslední rok prezidentského cyklu v USA bývá ten nejsilnější, volby v USA jsou až začátkem listopadu.

Aktualita pro rok 2026

Aktuality