Centrální banky jsou akční a inflace nepolevuje aneb Tržní scénáře na rok 2022 potřebují lednovou revizi

V listopadu jsme připravili tři scénáře tržního vývoje pro rok 2022. Nyní je však potřeba zohlednit nové okolnosti - vyšší inflaci, jestřábí rétoriku centrálních bank a koronavirovou variantu omikron. Předpokládáme, že první čtvrtletí bude volatilní. Poté by mělo dojít k normalizaci hospodářského růstu, inflace i měnové politiky. To znamená, že se výnosy státních dluhopisů budou zvyšovat a spready firemních dluhopisů rozšiřovat. Podle základního scénáře se bude růstovým aktivům opět dařit, ačkoli ne tak dobře jako loni, píší analytici z NN Investment Partners.

Klíčové neznámé platí, ale vyvíjejí se

Naše scénáře jsou vystavěny okolo čtyř neznámých - fiskální politiky, inflace, předčasného odebírání ekonomických stimulů a vývoje pandemie. Prognózy jsme upravili podle posledního vývoje těchto neznámých. Klíčovým tématem pro trhy byla v posledních měsících inflace, která se v důsledku energetické krize a narušení dodavatelských řetězců vyšplhala vysoko nad cíle centrálních bank. V základním scénáři předpokládáme vysokou inflaci během zimních měsíců a poté postupný návrat k cílovým sazbám.

Výhled inflace je jednoznačně spojen s kroky centrálních bank, což částečně souvisí s předčasným zpřísňováním měnové politiky. Vzhledem k tomu, že světová ekonomika byla v posledních dvou letech uměle podporována masivními stimuly, je dobře načasované ukončení těchto mimořádných opatření základním předpokladem stability ekonomiky i trhů.

Poslední neznámou je vývoj pandemie. Omikron je dobrým příkladem toho, jak může virus ovlivnit trhy a ekonomiku v budoucnu. Ve čtvrtém čtvrtletí kvůli omikronu došlo ke zpomalení globálního růstu. Vyšší tempo růstu v následujících čtvrtletích by však mělo tento výpadek kompenzovat.

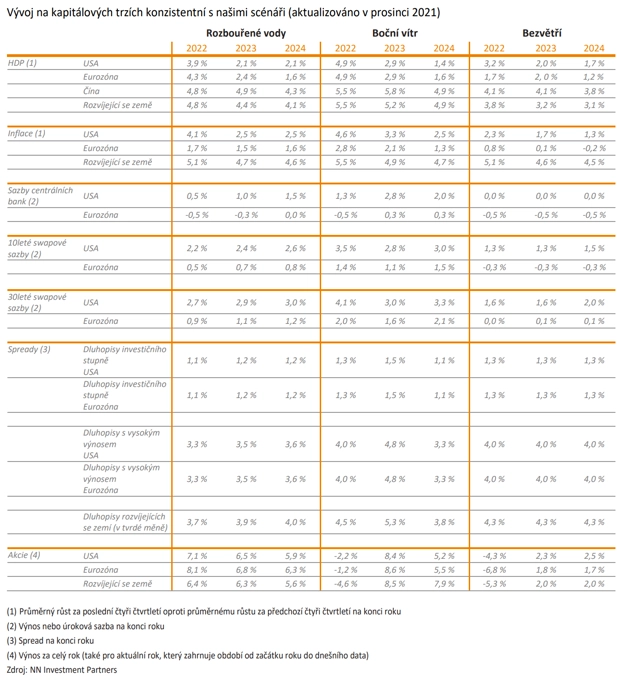

Základní scénář: Rozbouřené vody

Klíčovým předpokladem tohoto scénáře je to, že problémy, kterým čelíme, jsou přechodné. Omikronová vlna by měla odeznít, inflační tlaky by se v průběhu roku měly zmírnit díky normalizaci cen energií a stavu dodavatelských řetězců. Centrální banky budou poté moci snáze a spořádaně normalizovat svou politiku. Do té doby však vysoce nejisté prostředí povede k volatilitě na trzích.

V základním scénáři počítáme také s tím, že vyspělé státy navážou na mimořádná podpůrná opatření, a podpoří tak růst v příštích letech. Očekáváme vysokou, ale normalizující se inflaci a zvyšování sazeb ze strany Fedu, což povede k rostoucím výnosům. Volatilní, ale konstruktivní výhled růstu by měl podpořit růst zisků firem.

Alternativní scénáře

Scénáře nazvané "Boční vítr" a "Bezvětří" popisují alternativní verze budoucnosti, ve kterých se výše popsané faktory projeví jinak. Podle scénáře Boční vítr se inflační tlaky nenormalizují. To by se mohlo stát, pokud dojde k přehřátí americké ekonomiky a současný nedostatek pracovních sil se projeví v silném růstu mezd. Takové prostředí by donutilo Fed přepnout do režimu boje proti inflaci a zvyšovat sazby mnohem agresivněji. Fed by se sice rád vyhnul uvržení ekonomiky do recese, ale mohl by být ochoten akceptovat několik čtvrtletí bez hospodářského růstu. V takovém případě by růstová aktiva korigovala, zatímco výnosy by rostly.

Scénář Bezvětří vychází z předpokladu, že globální růst výrazně zpomalí. To by se mohlo stát, pokud by se američtí a evropští politici rozhodli pro úsporná opatření, aby se vypořádali s rostoucím zadlužením. V takovém prostředí by Fed nezvyšoval sazby a výnosy by zůstaly na nižších úrovních. Akcie by v důsledku slabé ekonomické aktivity korigovaly a zotavovaly by se jen pomalu.

Investoři by měli být konstruktivní, ale opatrní

Rok 2022 bude rokem ekonomické normalizace. Obratnost centrálních bank při řízení inflace a státní výdaje na podporu udržitelného růstu budou klíčové pro to, aby byl letošní rok pro investory úspěšný. V případě chybně nastavené měnové nebo fiskální politiky hrozí přetrvávající vysoká inflace, případně sekulární stagnace.

Základní scénář však dává důvody k optimismu. Po náročném prvním čtvrtletí by se situace měla zlepšit a na konci roku by růst zisků mohl přesáhnout dlouhodobý průměr, což by mělo podpořit akcie. Existují také dobré důvody domnívat se, že 2022 bude rokem, kdy pandemie skončí. To by byla dobrá zpráva pro globální ekonomiku, pro trhy i pro nás všechny.

Zdroj: NN Investment Partners

Aktualita pro rok 2026

Aktuality