Akcie: Končí mnohaletý sekulární medvědí trh?

Od roku 2000 jsme svědky sekulárního medvědího trhu. Před 10 lety Barry Ritholtz správně předpověděl, že se tehdy tříletá vláda medvědů protáhne na hodně dlouho. Nyní naopak tvrdí, že se blíží konec medvědího trendu. Měli by investoři Ritholtzovi znovu věřit a přizpůsobit tomu svá portfolia?

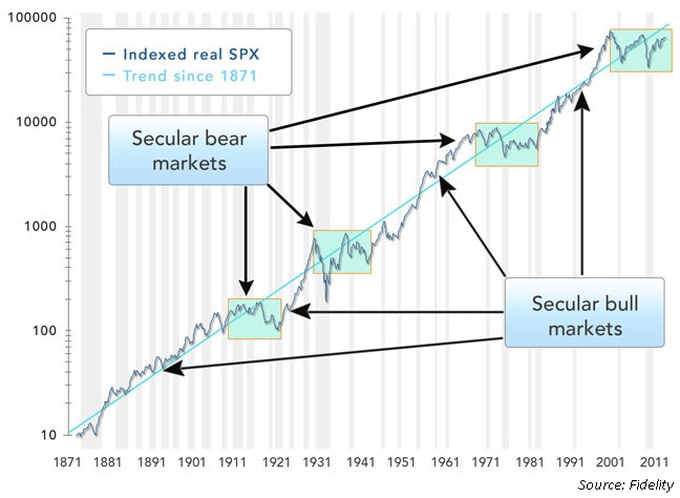

Co přesně se pod pojmem "sekulární medvědí trh" skrývá? "Toto slovní spojení označuje dlouhodobý cyklus, který obvykle začíná po pádu trhů z maxim dosažených na samotném konci předcházejícího býčího trendu. Sekulární medvědí trh je charakteristický střídáním pravidelných krátkodobých a mnohdy nepřirozených rally s extrémními výprodeji. Ve výsledku se trh pohybuje dlouhou dobu do strany, takže může i několik let stagnovat," vysvětluje Barry Ritholtz.

V roce 2003 tento známý investor mimo jiné napsal: "Při pohledu na dlouhodobý graf vývoje trhu usuzuji, že je 18letý býčí trh (v letech 1982 až 2000 – pozn. red.) definitivně pryč. Od roku 2000 jsme naopak svědky trhu medvědího. A vzhledem k aktuálním okolnostem se domnívám, že jsou tři roky pouze začátkem. Podle mě nás čeká dlouhé medvědí období."

Historické zkušenosti hovoří pro konec medvědího trhu

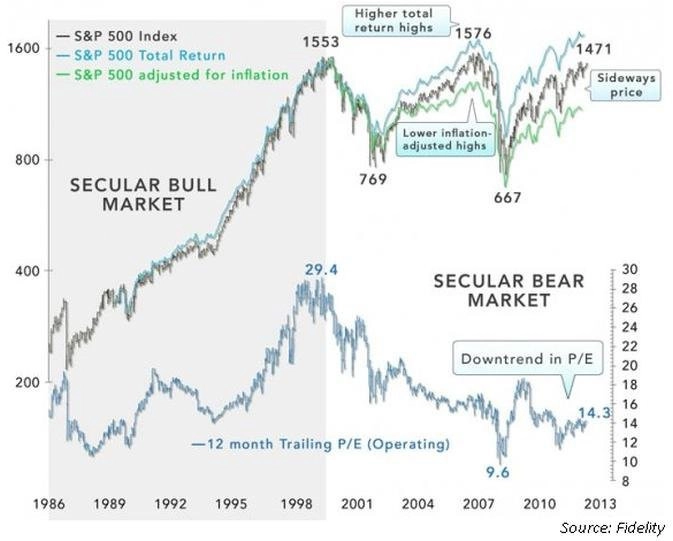

Podle Fidelity Investments trvá sekulární býčí trh v průměru 21,2 roku a investorům přináší průměrné roční nominální zhodnocení investic o 17,2 %, respektive o 15,9 % po odečtení inflace, při růstu průměrného P/E z 10,1 na 20,5. Průměrný medvědí trh trvá 14,5 roku při nominálním ročním zhodnocení investic o 1 %, respektive ztrátě 2,3 % po započítání inflace, a při poklesu průměrného P/E z 20,5 na 11,3.

Aktuálně jsme na konci třináctého roku sekulárního medvědího trhu, který začal v březnu 2000. Otázka, kterou se v současnosti zabývá řada investorů, tedy zní, zda nás čeká poslední rok medvědího trendu.

Jak poznat obrat akciového trendu?

To, zda se skutečně blíží konec sekulárního medvědího trhu, podle Ritholtze závisí na mnoha faktorech. Dle jeho názoru je na každém investorovi, aby si odpověděl na následující otázky:

Pokořily trhy svá historická maxima?

Je P/E akcií stále atraktivní?

Jak se vyvíjí ratingová hodnocení finančních institucí a států?

Převažuje mezi investory pesimismus, nebo optimismus?

Zůstávají akcie nadále mimo zájem investorů na úkor dluhopisů nebo realit?

Optimismus akciového trhu svědčí býkům

V době medvědího trendu tradičně klesá zejména zájem o akcie. Jako bezpečný přístav investoři vnímají dluhopisy, komodity nebo reality, které vykazují ve srovnání s akciemi nižší volatilitu.

"Tři roky jsme byli svědky masivního odlivu kapitálu z akciového trhu. Bylo by tedy více než unáhlené usuzovat po několika málo měsících pozitivního vývoje na to, že se situace obrátila o 180 stupňů. Problémem navíc je, že ani sami investoři pořádně nevědí, na čem jsou. Kvantitativní uvolňování Fedu trh zaplavuje extrémně levnými penězi, v důsledku čehož vykazují zejména akcie nepřirozený růst," říká Ritholtz. "Jsem přesvědčený, že bez uvolněné měnové politiky Fedu bychom dnes ani zdaleka nebyli tam, kde jsme."

Bez ohledu na to, zda si myslíte, že budou medvědi brzy vytlačeni býky, nebo se naopak domníváte, že vláda medvědů bude pokračovat, však existuje jedna skutečnost, o které nemůže být pochyb: "Je zřejmé, že blíže než k začátku mají trhy aktuálně spíše ke konci sekulárního medvědího trendu," říká Ritholtz.

Někteří investoři a analytici jsou v otázce konce medvědího trendu ještě optimističtější. Například Ralph Acampora, uznávaná legenda technické analýzy, se domnívá, že je medvědí trh minulostí.

Zdroj: Ritholtz.com

Aktualita pro rok 2026