Akcie v odvětví polovodičů: Čas na (polo)opatrnost?

Cyklus růstu cen světových akcií polovodičů vstoupil do své druhé poloviny, v rámci nákupů v tomto odvětví je proto již potřeba pečlivě vybírat. Jsou pro to technické I fundamentální argumenty.

Jak se říká na Wall Street, akcie šplhají po zdi obav. Býčí cyklus obvykle postupuje na vlně pochybností a obav, ale končí až ve chvíli, kdy tyto obavy zmizí. Ceny akcií totiž často předběhnou to, co by mělo investory dlouhodobě zajímat, tedy fundamenty.

Rally cen světových akcií v sektoru polovodičů se zrodila v říjnu 2022, kdy vrcholil tržní pesimismus, a pokračovala i přes obavy z vysokých zásob, ekonomického oslabení a nižší poptávky vyvolané pandemií covidu-19. Je nyní, když se fundamenty zlepšují a obavy ustupují, již blízko konec býčího trendu?

Abychom to zjistili, musíme si vzít k ruce fundamentální i technické faktory. Fáze snadného "nakupování všeho", zdá se, skončila a párty se přehoupla do své druhé poloviny. A v ní je již namístě větší opatrnost.

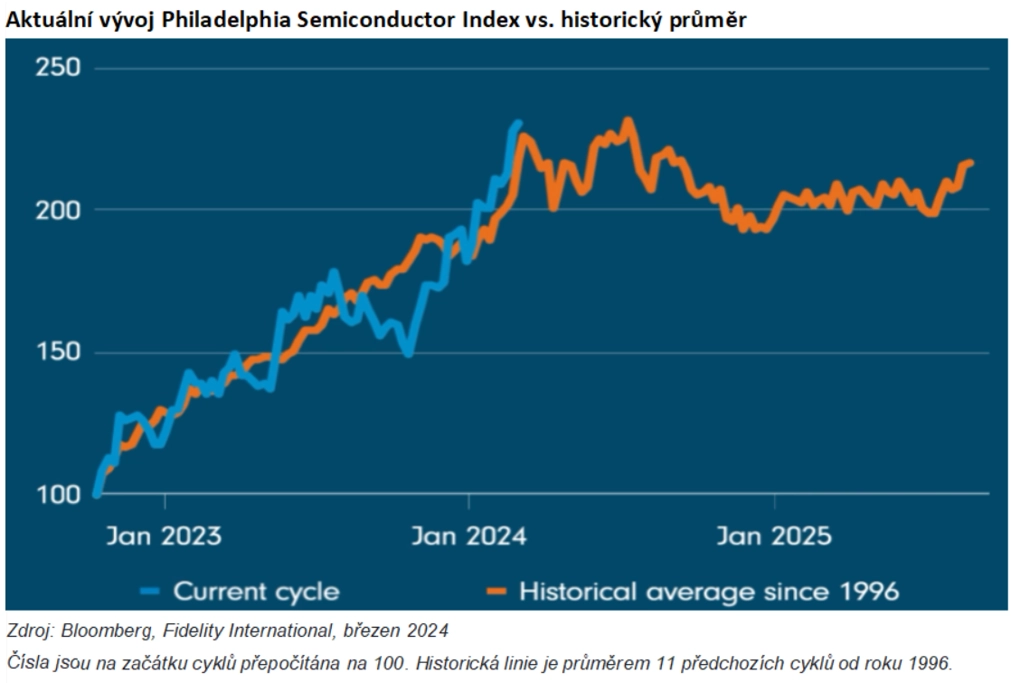

V grafu vidíme trendovou linii pro sledovaný index akcií v odvětví polovodičů (Philadelphia Semiconductor). Ta je průměrem vývoje kurzu v 11 předchozích cyklech od roku 1996. Současný cyklus (od října 2022) se od tohoto průměru příliš neodchyluje a zároveň se již blíží k vrcholu. V průměru býčí fáze trvá 19 měsíců, nyní je trh v 18. měsíci.

Z hlediska fundamentů investory při rostoucích cenách akcií trápí dvě věci.

- Zaprvé, současné oživení je téměř výhradně taženo růstem cen polotovarů, nikoli růstem objemů prodejů.

- A zadruhé, kapitálové výdaje v mnoha firmách zabývajících se polovodiči v posledních měsících vzrostly na rekordní úroveň, což jitří obavy z nadbytečných kapacit.

První obava by v dalším čtvrtletích mohla ustoupit díky rostoucím dodávkám chytrých telefonů, osobních počítačů a serverů, protože umělá inteligence zvyšuje poptávku po těchto produktech. Pokrok v technologiích umělé inteligence obecně podporuje dlouhodobý optimismus ohledně odvětví polovodičů. Pokud jde o druhou obavu, celkový poměr kapitálových výdajů k výnosům sice zůstává zvýšený, některé z největších společností ovšem již začaly své investice omezovat.

Slabý celosvětový prodej automobilů (včetně elektromobilů) je brzdou rally v sektoru polovodičů, byť to částečně kompenzuje nárůst počtu čipů používaných v každém automobilu. Celkově se zdá, že dopad automobilového průmyslu na cyklus vývoje cen akcií dodavatelů polovodičů je mnohem menší než v případě osobních zařízení a serverů.

Uvedené dvě obavy prozatím stále omezují ocenění akcií v sektoru polovodičů, což znamená, že jejich rally má ještě prostor pokračovat. Současné ceny akcií naznačují, že investoři jsou optimističtí, ale ještě nejsou v euforii. Pokud se v příštích několika čtvrtletích obavy rozplynou a euforie nastane, může být vhodný čas začít prodávat. Než párty skončí.

Zdroj: Fidelity International

Doporučujeme

Aktuality