Léto v plném proudu: Střídání grilování medvědů a býků?

Po konci prvního pololetí a stále ještě na začátku prázdnin se sluší udělit akciovým trhům známku na vysvědčení. Na rozdíl od školáků to sice nebude konečné vysvědčení, ale pololetní účtování nebude od věci.

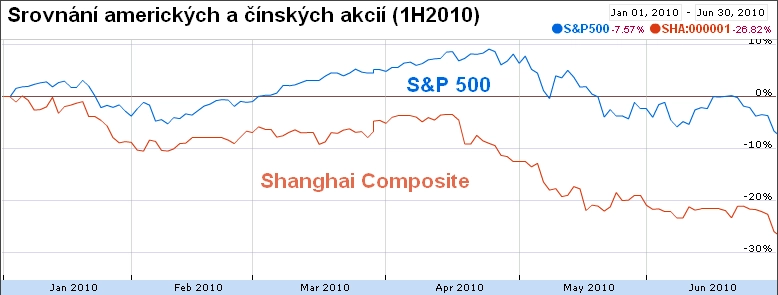

Volatilita: 1*, výkonnost podstatně horší

Tak za volatilitu by si trhy určitě zasloužily jedničku s hvězdičkou: na přelomu ledna a února 10% korekce, poté mohutná jarní rally vynesla trhy na nová roční maxima, když rozdíl mezi minimem a dubnovým vrcholem dosáhl téměř 20 %, následně indexy ztratily veškeré předchozí zisky a dostaly se na letošní minima.

Za výkonnost proto trhy obdrží známku podstatně horší. Americký S&P 500 za pololetí ztratil 7,6 %, český PX necelá 2 %. Ze sledovaných indexů pak drží v ruce černého Petra Čína s poklesem o 26 %! Problémem trhu bylo a zřejmě zůstává, že byly nastaveny na svižné oživení - a to se konat nebude.

Pololetní vysvědčení dopadlo pro trhy špatně kvůli posledním dvěma měsícům. Za květen a červen si např. S&P 500 odepsal 9 %, resp. 5,4 %. Mnozí investoři, analytici či investiční poradci sice během května hovořili o uměle vyvolané panice a "přifouknutí" řeckého problému, ale je stále patrnější, že trhy reagovaly poklesem na výrazné zpomalení ekonomického oživení. Stačí se podívat do USA na data o nezaměstnanosti, maloobchodních tržbách, po skončení daňových úlev se opět rozpadá trh s nemovitostmi.

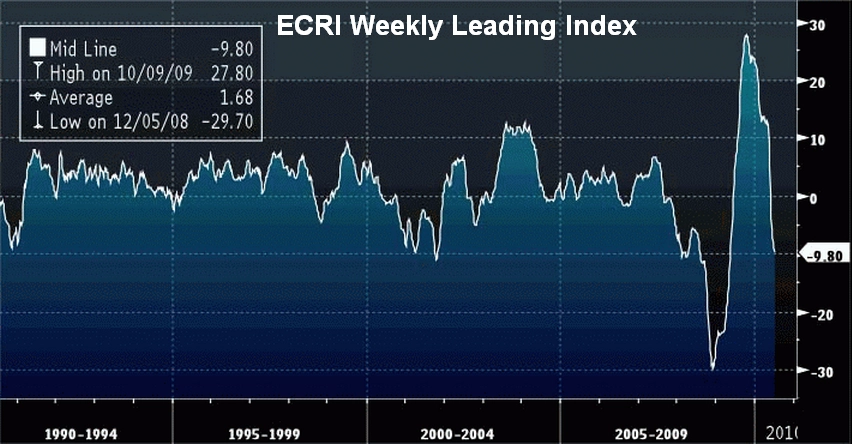

Dramatický pokles růstové míry indexu ECRI (týdenní předstihové ukazatele) do záporného teritoria dokonce vede některé ekonomy ke zvedání varovného prstu před další recesí. Vážné problémy některých evropských zemí se zadlužením jsou již dobře známé a fiskální škrty oprávněně vyvolávají v investorech obavu z vážného zpomalení i na našem kontinentu.

ECRI klesá. Je na cestě další recese?

Není bez zajímavosti, že u nás málo známý index ECRI má překvapivě dobrou "předpovídací" schopnost ve vztahu k recesi. Od roku 1968 ukázal 6 z posledních 7 recesí.

Pochopitelně se najdou epizody, kdy jeho pokles nekorespondoval s dalším vývojem ekonomiky, ale v případě déletrvajícího setrvání v záporném teritoriu je jeho chyba prakticky vyloučena. Vynecháme-li jeho propad během finanční krize 2008/2009 na extrémní úroveň -30, potom současná hodnota -9,8 (16. července) byla naposledy ke spatření v letech 2001/2002. Tehdy se USA potýkalo se splasknutím internetové bubliny a pouze masivní snížení úrokových sazeb "nedovolilo" ekonomice upadnout do výraznější recese.

Co zůstalo v arsenálu centrálních bank nyní v případě růstových problémů (když sazby jsou téměř nula)? To je na samostatnou úvahu. Může být tehdejší balancování na pokraji recese současnému vývoji ekonomik po finanční krizi podobné? V některých aspektech zřejmě ano, i když dnes se potýkáme s daleko závažnějším problémem - dluhem. Až čas ukáže, zda přijde další recese. Většina investičních bank takovou možnost zavrhuje (stejně jako v roce 2007). Tzv. "double dip" je skutečně v historii málo vídaná věc. Ale nežijeme náhodou v historické době, kdy zavedená pravidla, rovnice a poučky nefungují?

Technicky vzato

Akciové indexy počátkem července vzrostly již kolem 7 %. A to přesto (anebo právě proto), že před 14 dny se objevily indikátory hovořící ve prospěch klesajícího trendu. Vše je však o horizontu a načasování.

Když "každý" technický analytik viděl formaci "hlava a ramena" s projekcí až o dalších 20 % níže, objevil se tzv. death cross (protnutí křivky 50denní MA s 200denním MA) i Dow Theory sell signál (prodejní signál) a pesimismus retailových investorů dosáhl maxim z jara minulého roku, musel přijít "zákonitě" růstový protitah. Jeho první zastávka se mohla formovat kolem 1 090 bodů u S&P 500.

Výborné výsledky společnosti Intel rovnou vybídly k testování 1 100 bodů a v případě úspěšného proražení této hladiny by se indexy mohly pohodlně usadit nad těmito úrovněmi.

Vzhledem k nedávnému pesimismu investorů a jejich rychlému přesouvání od jednoho extrému ke druhému (styl ode zdi ke zdi) bych se nedivil letní rally, která do přelomu července nejenže otestuje 1 130 bodů, ale dokonce se podívá na dohled 1 200 bodů. Záležet bude zejména na tom, nakolik budou investoři věřit kreativnímu účetnictví bank, které svými výsledky jistě nezklamou. A ostatní společnosti s temnými výhledy pro druhou polovinu roku zřejmě také nepřijdou.

Jakou investiční strategii zvolit pro zbytek léta? Čtěte v pokračování článku na serveru akcie.cz

Podívejte se na aktuální video