David Stockman varuje: Vrchol akciového trhu nikdo neodzvoní, investoři by neměli čekat na znamení

Velká hra intrik pokračuje. Kasina provozovaná Fedem a ostatními centrálními bankami nemizejí z hlavních titulků světových médií na déle než několik dní. Vlastně do doby, dokud ta či ona centrální banka nenaznačí další tištění peněz. Kam to všechno spěje? Ke splasknutí jedné velké bubliny, varuje David Stockman na blogu Contra Corner.

Před několika týdny naznačil možné prodloužení QE James Bullard z Fedu, FOMC ale program v říjnu ukončil. Stále ale pokračuje období minimálních úrokových sazeb. Mario Draghi z ECB se slovy, že je celá banka jednotná ohledně plánů na nafukování své rozvahy o zhruba bilion eur, přispěchal jen pár dnů poté.

A pak je tu ještě Haruhiko Kuroda, certifikovaný šílenec řídící japonskou centrální banku, který nejenže oznámil nově dokonce 80bilionové roční odkupy cenných papírů, ale označil klesající ceny ropy za hrozbu pro 2% inflační cíl banky, z čehož vyvodil, že bude potřeba dalšího tištění peněz. Po skoupení až 100 % obrovského trhu japonských vládních dluhopisů nebude zřejmě Bank of Japan váhat zacílit na ETF, akcie, sekuritizované nemovitostní dluhopisy nebo něco dalšího.

Bublina roste

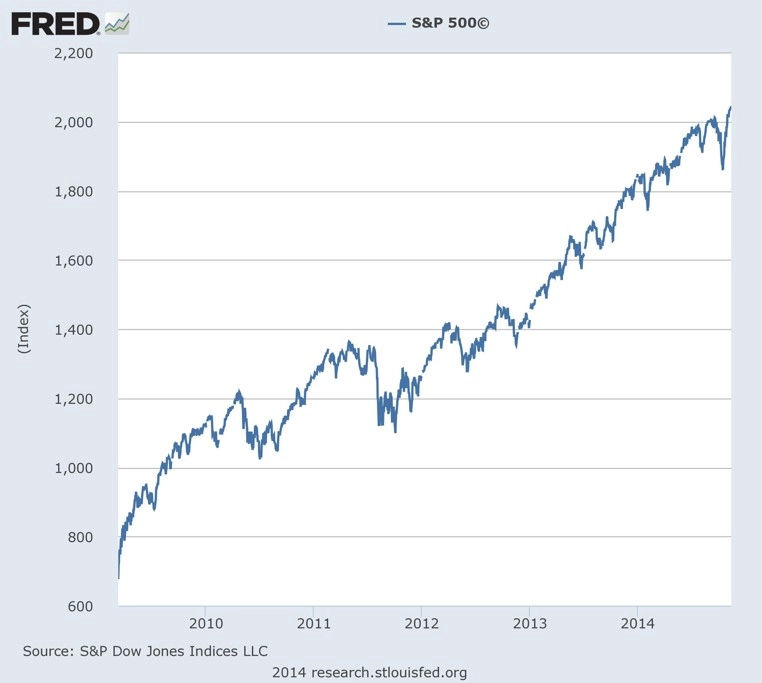

Zdánlivého bohatství bylo dosaženo díky několika vlnám pokynů k nákupům amerických akcií. Posledních 68 měsíců akciový trh přes všechny drobné korekce neúprosně stoupá.

Nekončící nafukování bubliny nakonec zabije všechny medvědy, skeptiky, obezřetné investory i militantní nedůvěřivce. Je to přesná charakteristika aktuálního tržního prostředí - ze světové ekonomiky chodí od říjnového poklesu cen akcií spíše negativní zprávy, ale trh na ně nedbá a pokračuje v růstu.

Jsme uprostřed největšího období inflace tažené centrálními bankami v historii. Skrytá inflace postihla i všechna finanční aktiva vlivem extrémního zadlužení po celém světě. Domácnosti jsou dluhy nasyceny, nemohou si dále půjčovat na zboží a služby, které nejsou kryty předchozí produkcí. Masivní vlna likvidity vytvořená centrálními bankami tak nikdy neopustí finanční trhy. Podnítí pouze všechny druhy spekulace, které moderní technologicky zdatní bankéři dokáží vymyslet.

Pocit uspokojení je nebezpečný

Achillova pata celé hry se skrývá v tom, že jak se bublina nafukuje do extrémních rozměrů, začíná být citlivá na negativní šoky důvěry. Částečně jde o důvody technické povahy. Když trhy rostou, denní tradeři mohou být stále laxnější ohledně pojištění proti propadu (put opcí na S&P 500), i když je levné. Budou zkrátka LONG bez zajištění.

Pokud by přišly prudké a dlouhotrvající výprodeje vlivem neočekávané ztráty důvěry nebo příchodu příslovečné "černé labutě", nebudou na trhu ke krytí žádné SHORT pozice, kde by bylo možné vybrat zisky prostřednictvím nákupů ve chvíli, kdy se trh propadne, a zároveň by narazili i ti, co jsou zvyklí nakupovat během korekcí s pojištěním proti poklesu pro případ přetrvávající tržní bouře. V tomto kontextu totiž tvůrci trhu prodávající pojištění většinou nevypisují put opce sloužící k pojištění proti poklesu. Aby pokryli pozici, prodávají nakrátko index, čímž dále zhoršují pokles trhu.

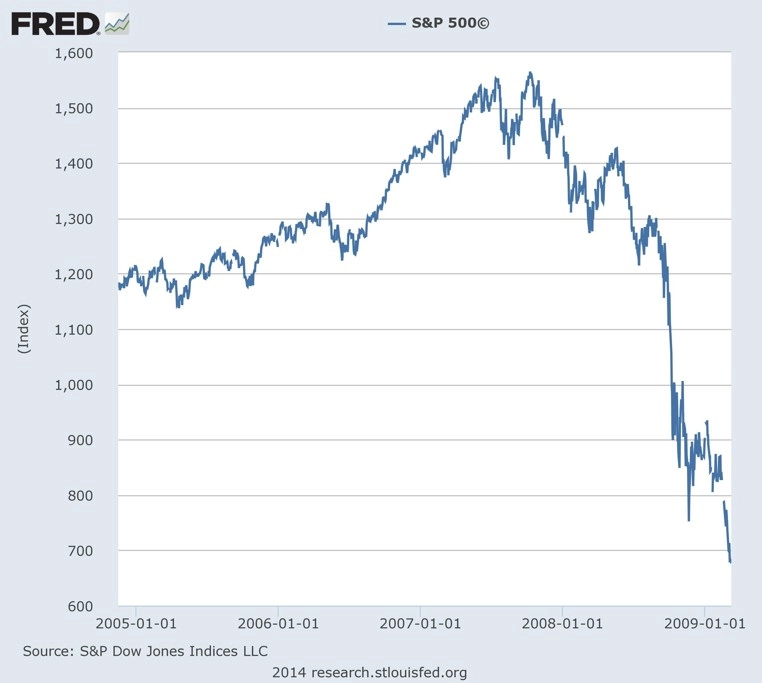

To je důvod, proč se bubliny živené centrálními bankami nafukují léta, ale k jejich splasknutí dochází během několika měsíců nebo týdnů. Během let 2002 až 2007 bylo tento vzorec možné pozorovat na grafu S&P 500 při "Greenspanově bublině", která splaskla s pádem Lehman Brothers.

Monetární politikou lze "uvolnit" mnoho peněz, problém ale je, že nikdo na vrcholku bubliny nespustí varovný alarm.

Zdroj: David Stockman's Contra Corner

Aktualita pro rok 2026

Aktuality