Erste: Zisk na akcii ve střední a východní Evropě letos vzroste o 23 %

Rok 2011 by měl být dobrým rokem pro akciové investice vzhledem k pozitivním výsledkům podniků, atraktivním oceněním a nízkým výnosům z obligací, a k neustálému poklesu averze k riziku. Tyto faktory vytvářejí čím dál lepší prostředí pro rizikovější aktiva. Konsensus očekává pro rok 2011 v zemích střední a východní Evropy (CEE) nadále nárůst zisku na akcii ve výši 23 %, předvídá Henning Esskuchen, vedoucí analytik akciových trhů střední a východní Evropy v Erste Group.

ERSTE GROUP DOPORUČUJE

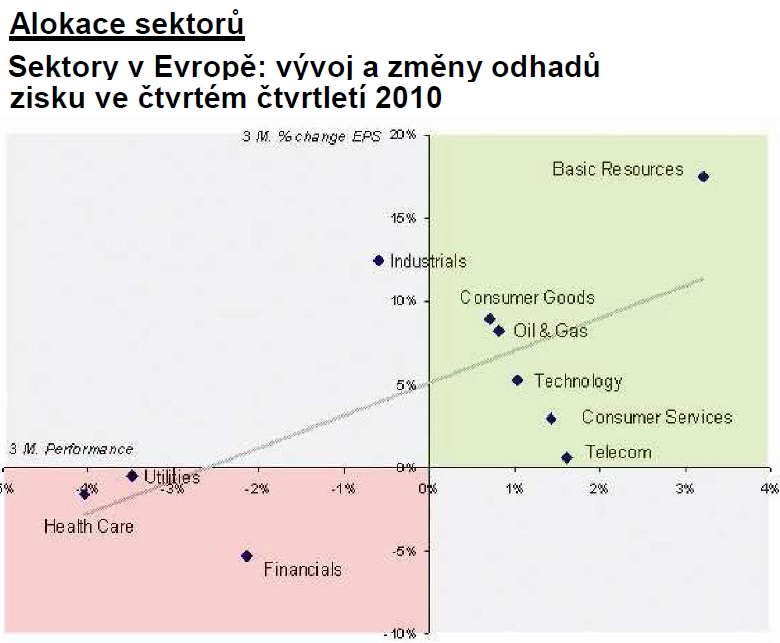

výběr titulů oproti alokaci podle sektorů

podniky v cyklických sektorech, suroviny (především ropu a plyn)

podvážit defenzivní tituly (telekomunikace a síťové sektory/utility)

"Doporučujeme spíše výběr titulů než alokaci podle sektorů. Upřednostňujeme podniky v cyklických sektorech s dynamickým vývojem obratu na rozvíjejících se trzích, které budou těžit z hospodářského růstu v těchto regionech. Očekáváme pozitivní trend i v sektoru ropy a plynu. Celkově by se měly suroviny vyvíjet příznivě, jelikož by stávající likvidita měla dle mínění analytiků držet ceny na vysoké úrovni," míní Esskuchen.

Analytici Erste Group rovněž doporučují podvážení defenzivních titulů, například telekomunikací a síťových sektorů/utilit, na základě výrazně sníženého očekávání ohledně zisku.

Investoři v CEE znovu sledují fundamenty

Kromě solidního vývoje nálady na trhu a slábnoucí skepse vůči riskantnějším investicím je vývoj trhu nyní opět určován fundamentálním výhledem. Pozitivní postoj vůči zemím CEE byl potvrzen i indexem ekonomického sentimentu ZEW Erste Group. Zatímco v regionu CEE a v Rakousku se v prosinci 2010 hodnocení aktuální hospodářské situace zlepšilo, došlo v eurozóně k poklesu indexu o 7,2 bodu na -1,7 bodu.

V roce 2011 by země CEE měly mít pro svůj rozvoj více elánu, což však bude do značné míry záviset na vývoji privátní spotřeby. Tuzemská spotřeba nabývá na trzích zemí střední a východní Evropy neustále na významu a měla by vyvážit potenciální oslabení poptávky německé exportně orientované ekonomiky.

Míry nezaměstnanosti sice ještě nevykazují jasný pokles, jsou však již delší dobu stabilní, což snížilo pocit nejistoty u domácností a mělo by přispět ke zlepšení nálady spotřebitelů. "Je potřeba mít neustále na zřeteli existující rizika. K největším z nich patří pravděpodobně budoucí vývoj krize zadlužení v jižní Evropě, a případné potíže, především v Číně," pokračuje Esskuchen.

Globální tržní trendy ukazují, že investoři hledají akcie s dobrým fundamentálním výhledem a upřednostňují sektory s pozitivním růstem zisku. Cyklické sektory by si proto nadále měly udržet dobrý vývoj, zdá se totiž, že v současné době je všeobecně proklamován relativně pozitivní výhled ohledně světového růstu.

Zatímco suroviny by se měly i nadále vyvíjet pozitivně, pocítí finanční sektor zřejmě dopady ocenění vlivem probíhajících změn v oblasti kvality aktiv a regulace.

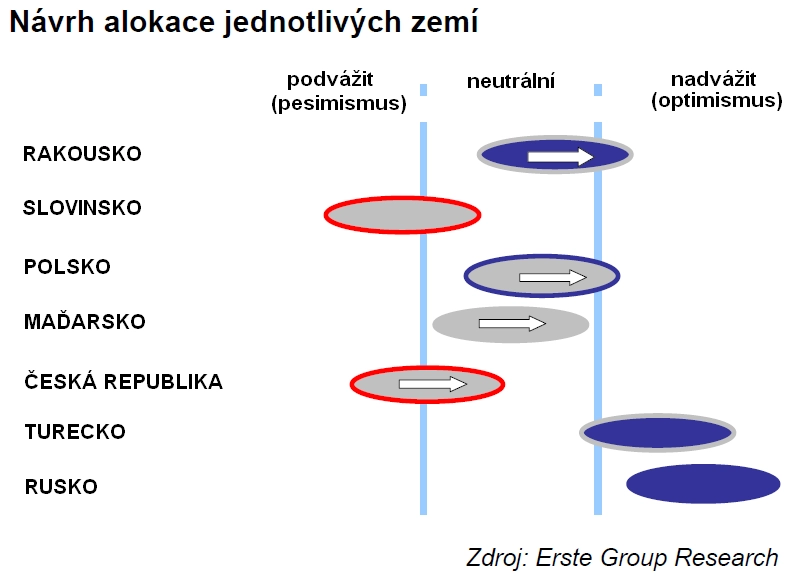

Výhled na jednotlivé země

Rakousko

– solidně neutrální až převážit

Přestože analytici Erste Group mají tendenci hodnotit rakouský trh o něco pozitivněji, mohlo by na začátku roku 2011 dojít - po dosud velmi uspokojivém vývoji - k určité stagnaci kurzů kvůli novému daňovému zatížení.

Silným argumentem pro Rakousko jsou však i nadále stávající ocenění, která jsou nejen výrazně nižší než historický průměr; na základě srovnání zisku a výnosů z obligací dle odhadu analytiků je trh zhruba o 20 % podhodnocený.

Maďarsko

– neutrální (vyčkávací pozice)

Jasně komentovat maďarský trh je i nadále obtížné. Argumentem zůstává růst, protože zotavení začalo s určitým zpožděním. Pro roky 2011 a 2012 je očekávaná míra růstu vyšší než 20 %. Ocenění je v historickém srovnání v pořádku, avšak při porovnání výnosů ze zisků a vysokých výnosů z obligací vykazuje trh pouze nízký růstový potenciál. V prvním čtvrtletí je pokles úrokové míry spíše nepravděpodobný.

V konečném důsledku bude vývoj trhu záviset také na balíčku konsolidačních opatření, který by vláda měla představit začátkem roku 2011. Kreativita státních orgánů byla sice dosud pro trh relativně velkou zátěží, pokud by však ratingové agentury balíček politických opatření dobře přijaly, mohl by být jeho dopad pro trh příznivý. Stejně dobře však může nastat pravý opak.

Česká republika

– neutrální až podvážit

Model navrhuje výrazné podvážení českého trhu, který však skutečně nenabízí žádné zajímavé příběhy. Konsensus toto konstatování potvrdil odhadovaným růstem zisku, který činí pro oba roky (2011 a 2012) přibližně 10 %. Jihovýchodní Evropa

– solidně neutrální

Ocenění je pro trhy jihovýchodní Evropy zajisté pozitivním argumentem, jelikož všeobecné vnímání rizika ohledně těchto trhů stlačilo kurzy hluboko pod férovou úroveň. Největší překážkou dobrého vývoje (nebo nejsilnějším podnětem) je pro tyto trhy rozptylování politických a hospodářských obav.

Polsko

– neutrální s nejistým trendem směrem k převážení

Polsko zůstává obtížným případem. Ocenění není oproti ostatním regionálním trhům právě nejlevnější, zatímco při srovnání s vlastním historickým průměrem je zde stále ještě růstový potenciál. Hospodářský růst byl však vykoupen strukturálními deficity, jejichž náprava vedla k nepopulárním opatřením, jako například redukci příspěvků k penzijním plánům. Trh by proto v prvním čtvrtletí mohl být ovlivněn absencí jasné orientace.

Rusko

– převážit

Potvrzení našeho modelu doporučujícího převážení je nasnadě. Stávající cena ropy, stabilní výhled ohledně růstu a dostatečná likvidita jsou i nadále jeho podporou.

Turecko

– převážit

Akceptujeme také rozhodnutí převážit Turecko, i když je toto doporučení poněkud slabší než v případě Ruska. K překonání nejnovějšího slabého období bude trh zřejmě ještě nějaký čas potřebovat, proto pro leden neočekáváme žádné výrazné pozitivní změny kurzu.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality