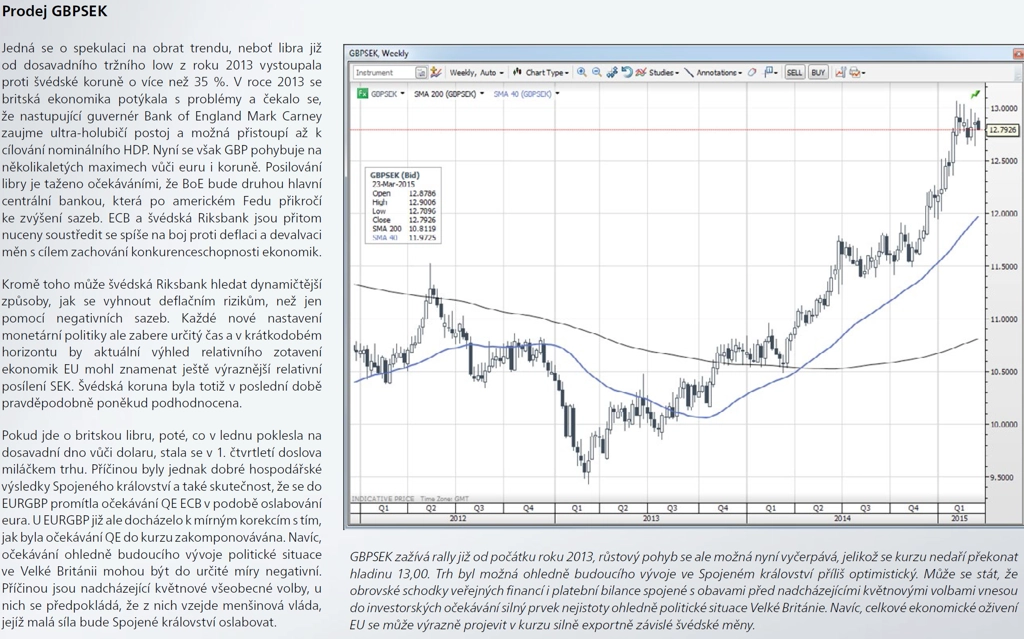

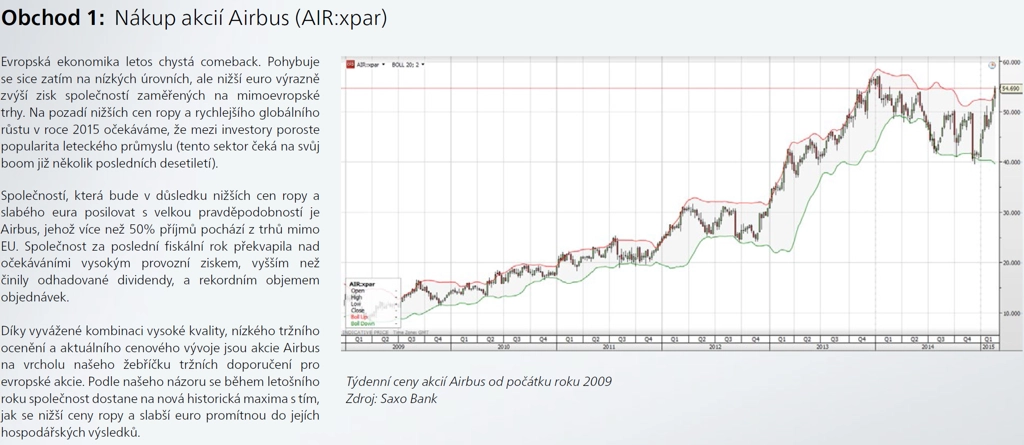

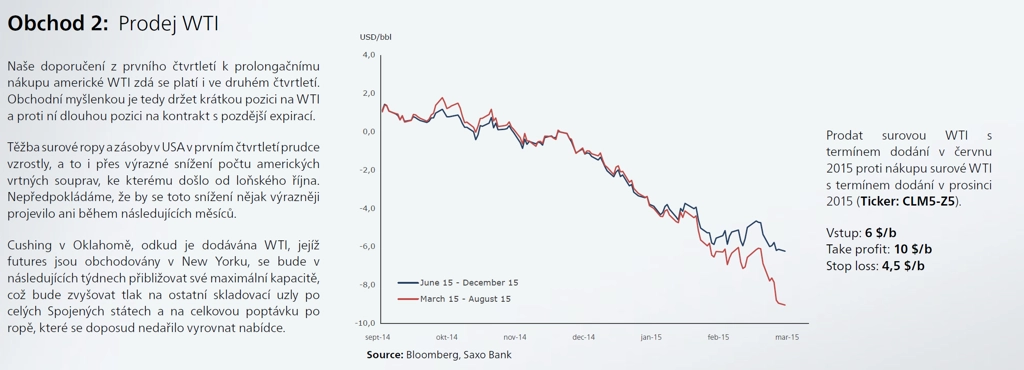

Klíčová ekonomická témata současnosti a hrst investičních tipů, na nichž ve druhém čtvrtletí máte vydělat

Světová ekonomika zpomaluje a inflace je tak nízká, že s ní bojují nejmocnější tiskařské stroje světa. Americká investiční banka Morgan Stanley doporučuje sledovat tři hlavní témata a její evropská kolegyně Saxo Bank ukazuje, jak na nich v dalších měsících vydělat.

"S tím, jak zpomaluje globální růst ekonomiky, se hlavní makroekonomická debata opět stáčí k tématu růstu a schopnosti tvůrců politik zareagovat na nečekaně nízkou inflaci," píší ekonomové z Morgan Stanley. Vyspělé trhy se přitom potýkají s jinými problémy než trhy rozvíjející se, takže i reakce politiků a centrálních bank jsou rozdílné.

3 dominantní témata podle Morgan Stanley

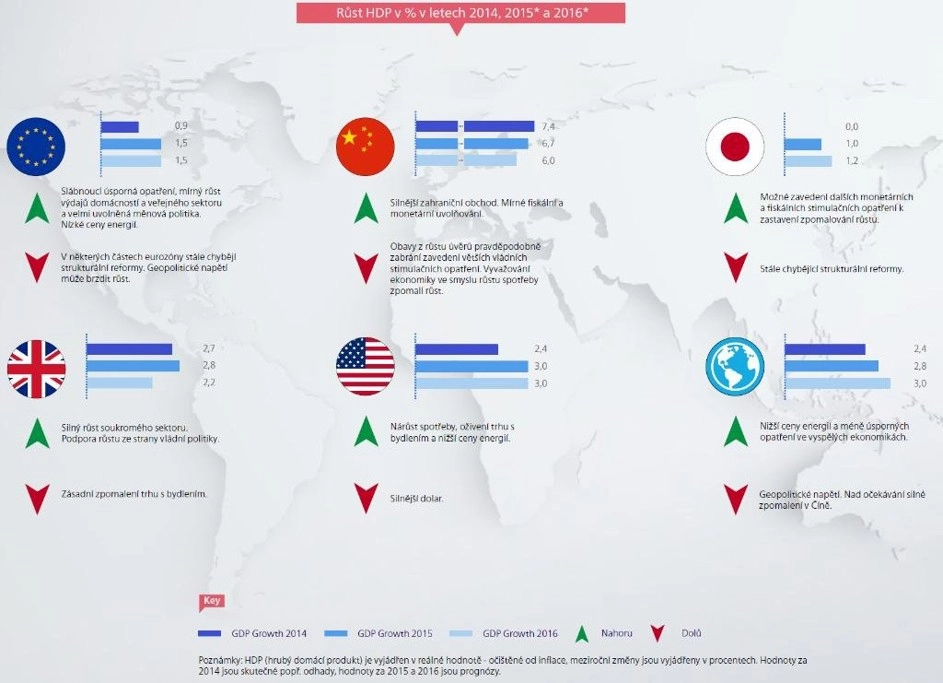

Růst: "Po zohlednění slabého prvního kvartálu snižujeme svůj výhled růstu světového HDP v letošním roce na 3,4 % z 3,5 %. Mělo by ale dojít k opětovnému zrychlení růstu ve 2Q2015, když odezní dočasná rizika v USA a v Japonsku a eurozóně začnou být v reálné ekonomice patrné dopady uvolněné měnové politiky a strukturálních reforem. Výhled pro rozvíjející se země je stále opatrný, řada těchto trhů je totiž stále ve fázi přechodu na nové a udržitelné růstové modely."

Inflace: "Deflační tlaky ve vyspělých ekonomikách by měly být jen přechodné. Mzdy začínají růst a i další indikátory jdou proti celkové nízké inflaci, za kterou je z velké části propad cen ropy. Indexy spotřebitelských cen ve vyspělém světě by tak v dalších kvartálech měly zamířit k inflačním cílům centrálních bank. Na mladých trzích, mnohdy založených na exportu komodit, je samozřejmě situace výrazně odlišná."

Centrální banky: "Tvůrci měnové politiky se snaží bojovat s nízkou inflací. Více než 15 centrálních bank, včetně té čínské a evropské, letos uvolnilo měnovou politiku. V Japonsku a eurozóně budou probíhat masivní odkupy cenných papírů, v Británii a USA pak centrální banky budou vyčkávat s normalizací politiky. Od mladých ekonomik lze očekávat spíše uvolňování měnových podmínek."

Morgan Stanley ve svém výhledu na druhé čtvrtletí nezapomíná ani na vyjmenování hlavních rizik, která mohou ovlivnit vývoj ekonomiky očekávaný na základě výše uvedených určujících témat. Těmito riziky jsou dřívější než očekávaný růst úrokových sazeb v USA a s ním spojené posilování dolaru a růst výnosů dluhopisů (s dopady na trhy rizikových aktiv a mladé trhy), politické neshody v Evropě, které mohou stále ještě vyústit i v odchod některých zemí z EU nebo eurozóny (volby ve Spojeném království, Grexit), výrazná korekce na čínském realitním trhu a zpomalení tempa reforem v rozvíjejících se zemích. Zklamáním se může stát i míra růstu mezd a osobní spotřeby ve vyspělém světě.

Na čem vydělat ve druhém čtvrtletí

Následují výhledy a konkrétní tipy z dílny Saxo Bank (vložené obrázky doporučujeme pro lepší čitelnost otevřít v nové kartě nebo záložce prohlížeče). Ta mimochodem pro rok 2015 očekává růst ekonomiky eurozóny o 1,5 %, USA o 3 % a Číny o 6,7 %.

Ekonomika

Celkový počet velkých "rizikových" událostí z prvního čtvrtletí (Švýcarská národní banka zrušila limit pro kurz franku vůči euru, ECB zahájila QE, FOMC váhal, Grexit byl opět na scéně) pravděpodobně v dalších třech měsících překonán nebude, ale pár potenciálních problémů na obzoru je. Řekové se mohou opět ocitnout v úzkých na konci června, kdy bude potřeba dosáhnout nové dohody, do té doby navíc Řecko musí splatit celkem velké peníze z dosavadních půjček, což vytváří velice výhodnou vyjednávací pozici pro věřitele. "Nicméně zastávám nadále názor, že nakonec dojde k uzavření dlouhodobé dohody," píše Mads Koefoed, makroekonomický stratég ze Saxo Bank. Další důležitou evropskou událostí budou květnové všeobecné volby ve Spojeném království.

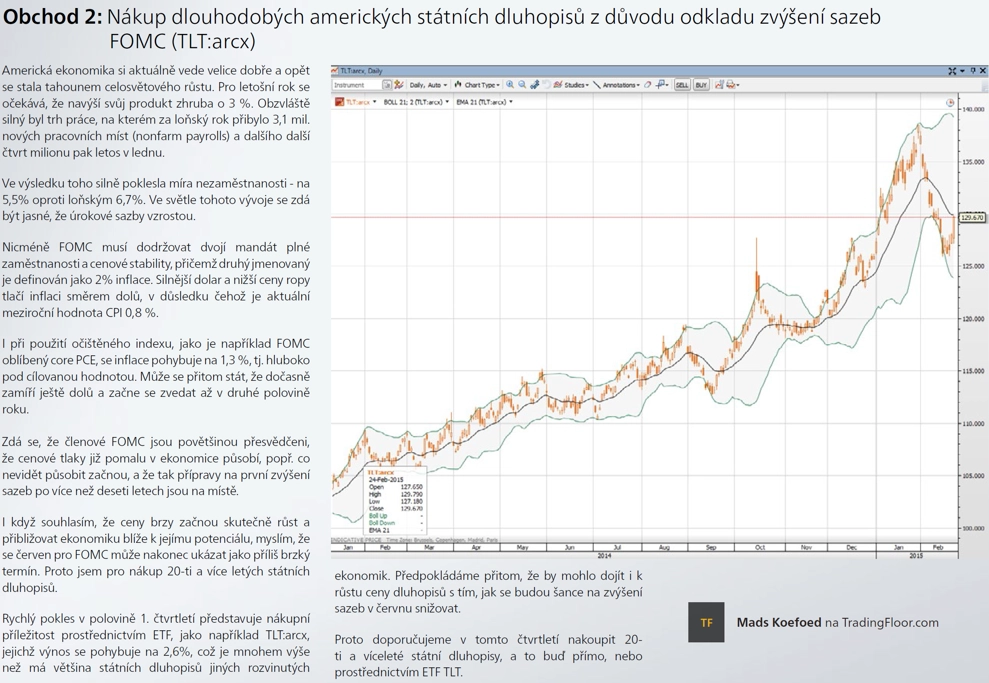

V USA se FOMC připravuje na první zvýšení sazeb od roku 2004. S největší pravděpodobností k němu dojde v červnu nebo v září. Pozitivní údaje z trhu práce hovoří pro červen, pokračující stagnace cenové hladiny možná přiměje výbor vyčkat. Inflační tlaky by klidně mohly být tlumeny až do druhé poloviny roku, objevují se již ale některé náznaky jejich působení, například rozhodnutí Wal-Martu zvýšit mzdy. Nicméně oblíbený ukazatel inflace FOMC (PCE) skomírá v blízkosti 1 % a s přibližujícím se termínem se červnové navýšení zdá stále méně pravděpodobné.

Forex

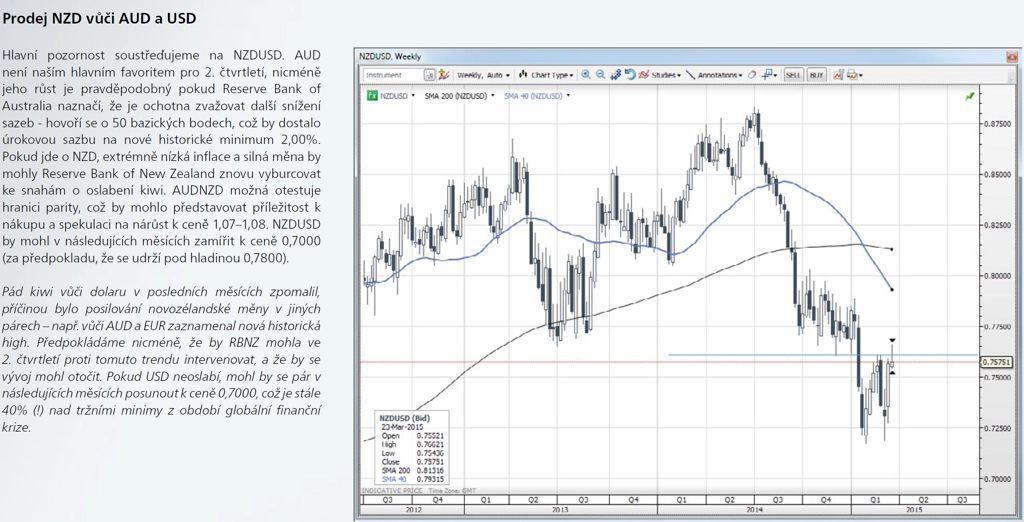

Hlavním tématem od poloviny roku 2014 do začátku prvního čtvrtletí letošního roku byl růstový výhled dolaru tažený očekáváními normalizačních opatření Fedu a holubičími postoji většiny centrálních bank ostatních vyspělých zemí. Rozvíjející se trhy navíc brzdila nepříjemná kombinace klesajících cen komodit a růstu hodnoty dolaru. S poklesem ekonomik těchto zemí oslabovaly i jejich měny, v důsledku čehož bylo nutné udržovat vysoké úrokové sazby. Ty zase komplikovaly hospodářský růst a vystavovaly měny dalšímu oslabování. Jedná se o dvojnásob problematický jev, neboť v aktuálně dražších dolarech bude nutné splatit všechny úvěry denominované v dolaru, které byly skoupeny Fedem v rámci kvantitativního uvolňování. Od července 2014 k 1. březnu letošního roku oslabil koš BRL, ZAR, TRY a MXN vůči dolaru o více než 10 % (očištěno o carry trades).

Tlak na rozvíjející se trhy poleví pravděpodobně pouze tehdy, pokud zotavování americké ekonomiky zpomalí a Fed změní svou spíše opatrnou jestřábí politiku, kterou nastavil koncem loňského roku. Trh se možná příliš soustředí na výši základní sazby a opomíjí další cesty, které může Fed použít pro úpravy měnové politiky. Mezi tyto způsoby patří například jednodenní reverzní repo operace, pomocí nichž je možné zvýšit tržní úrokové sazby (zejména pro vkladatele). Sazba federálních fondů se sama o sobě vztahuje pouze na mezibankovní operace a nemusí se jinde v ekonomice vůbec projevit. Je tedy dobré sledovat, zda tento nástroj ve druhém čtvrtletí poskytne dodatečnou podporu růstu hodnoty dolaru (nad rámec obecných očekávání navyšování sazby federálních fondů).

Obecně se tedy zdá, že rally USD bude pokračovat, i když už pravděpodobně ne s takovou dynamikou. "Dech beroucí zhodnocení dolaru (zejména v páru s eurem), které jsme mohli pozorovat od listopadu do ledna, se již nejspíše opakovat nebude," míní John Hardy, měnový stratég ze Saxo Bank.

Velkou neznámou je japonský jen, jelikož konec prvního čtvrtletí je v Japonsku také koncem fiskálního roku. Je možné, že Bank of Japan ani premiér Abe nyní žádné měnově-politické kroky podnikat nebudou, jelikož v druhé polovině dubna proběhnou v Japonsku volby do regionálních zastupitelstev a oslabující jen by odlákal voliče.

Akcie

Evropa již přestává být vnímána jako stagnující region, do kterého není dobré investovat, a kapitál začíná opět proudit. Akcie mají nastartováno k nejsilnějšímu růstu od roku 1995, když letos již v průměru vzrostly o 14 %. I přes očekávání růstu HDP o pouhých 1,5 % v roce 2015 Evropa díky své veliké ekonomice významně přispěje k celosvětovému růstu.

Pro nastávající silný býčí trend vývoje cen evropských akcií aktuálně hovoří mnoho faktorů. Řecko přestává být hlavním problémem, jelikož jeho požadavek na nový úvěr od evropských institucí (zjevná strategie šířit riziko finanční nákazy) nebyl vyslyšen. Současně periferní země jako Irsko, Španělsko a Portugalsko opět nastartovaly své ekonomiky a v letošním roce očekávají růst o 3,2 %, 2,1 % a 1,3 %.

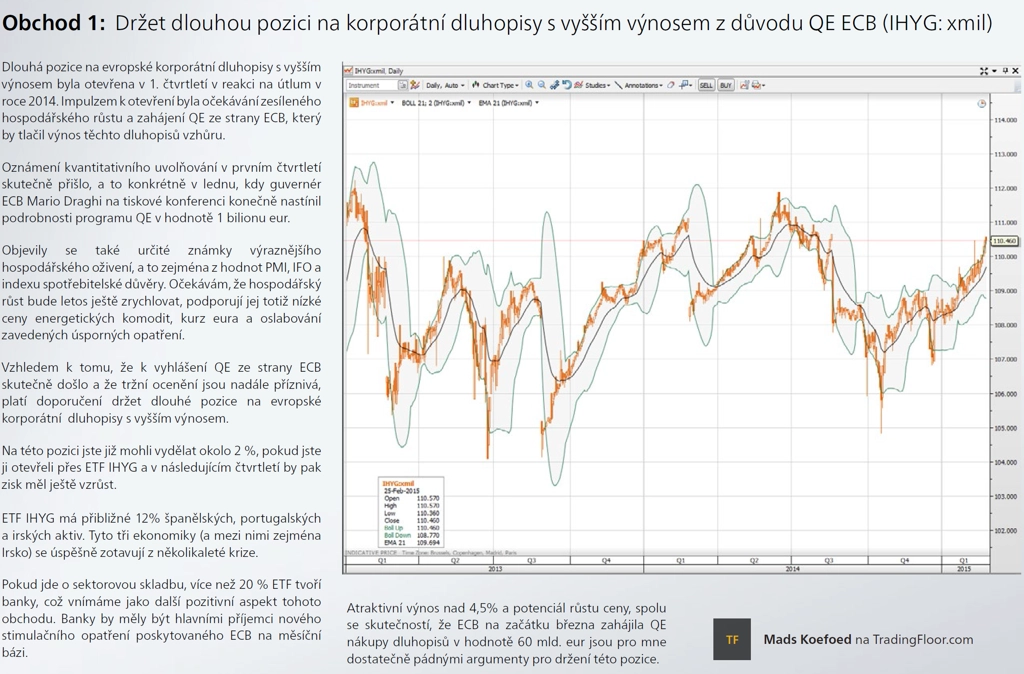

Nižší cena ropy již zvedla spotřebitelskou důvěru v Evropě, německá ekonomika vystoupala na nejvyšší úroveň od roku 2005. Napříč celým kontinentem se zvedají také maloobchodní tržby. Slabší euro nahrává evropskému exportu, který se stává konkurenceschopnějším. Společnosti vysoce orientované na mimoevropské trhy budou těžit z vyšších příjmů vyjádřených v eurech. Kvantitativní uvolňování ECB navíc povede k tomu, že se výnosnost pevně úročených investic bude blížit nule či pod ni, což bude motivovat investory k nákupům akcií.

Z uvolněné měnové politiky a lepší makroekonomické situace již těží nemovitosti, jejichž cena v Evropě letos již vystoupaly o 20 %. "Přestože se již jedná o slušnou hodnotu, lze předpokládat pokračování růstu. A nezapomeňme, že americký trh s nemovitostmi v roce 2014 vzrostl o 34 % (vyjádřeno ETF iShares US Real Estate)," upozorňuje akciový stratég Peter Garnry ze Saxo Bank.

Všechny tyto faktory podporují posilování evropských akcií, pro které by rok 2015 mohl být opakováním vývoje v USA v roce 2013 (americké akcie +32 %). Evropské akcie by tak mohly ke svému impozantnímu startu roku přidat klidně dalších 15 %. Zatímco očekávání růstu o 30 % v průběhu příštích 12 měsíců jsou již do hodnoty evropských akcií zakomponována, dividendové výnosy ve výši 3,1 % jsou stále velice atraktivním faktorem. Evropské prostředí nízkých úrokových sazeb přitáhne v průběhu roku na akciové trhy mezinárodní kapitál.

Komodity

Během nadcházejícího čtvrtletí se pozornost bude soustředit hlavně na vyrovnávání nabídky a poptávky po ropě. Proto bude muset cena ještě nějakou dobu zůstat nízká. Brent nalezl pevnou půdu pod nohama na 50 USD za barel, pro WTI ale krátkodobý výhled tak slibný není. "Očekáváme, že cena WTI bude nadále velmi nízká, což bude vyhovovat producentům mimo USA, kteří odvozují své ceny od Brentu, méně pak producentům z břidlic, u nichž je cena často nastavována značně pod cenou WTI," píše Ole Hansen, komoditní stratég ze Saxo Bank.

Cena zlata se bude nadále odvíjet od kurzu dolaru, výnosů amerických dluhopisů a načasování zvýšení úrokových sazeb v USA. Záporné výnosy dluhopisů, které byly nastaveny zejména v Evropě, zvýšily atraktivitu zlata a přitáhly k němu zpět zájem investorů do burzovně obchodovaných produktů. "Věříme sice, že evropské dluhopisy ve finále cenu zlata nijak zásadně neovlivní, nicméně stále doporučujeme obchodovat zlato ve směru LONG," pokračuje Hansen.

Vývoj zemědělského sektoru je vždy velmi těžké odhadnout, je totiž výrazně determinován celosvětovými klimatickými podmínkami. Ve druhém čtvrtletí se pozornost bude přesouvat z Jižní Ameriky do USA. Bedlivě sledována bude každoroční bitva o výměry, jelikož z jejího výsledku bude možné odhadnout nové trendy v pěstování. Globální zásoby klíčových plodin, jako jsou sója, kukuřice či pšenice, jsou stále vysoké. Pokud bude letošek dalším silným rokem, co se týče letní produkce na severní polokouli, je pravděpodobný spíše pokles cen.

Zdroj: Morgan Stanley, Saxo Bank

Aktualita pro rok 2026

Aktuality