Střízlivý pohled na letošní zlatou rally

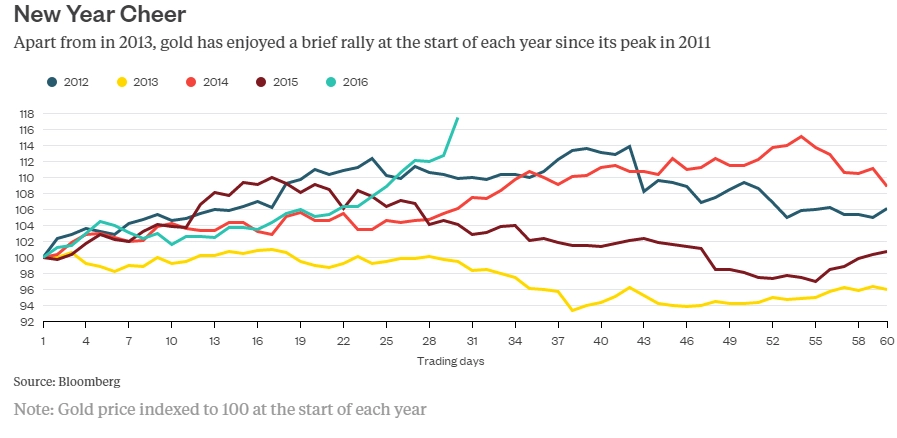

V posledních několika letech byl na trhu se zlatem patrný sezónní trend, a sice novoroční rally. Letos tomu není jinak.

V minulém týdnu mělo zlato k posilování několik důvodů:

- Janet Yellenová se začala trochu bát;

- všichni ostatní se klepali strachy;

- blížil se Valentýn.

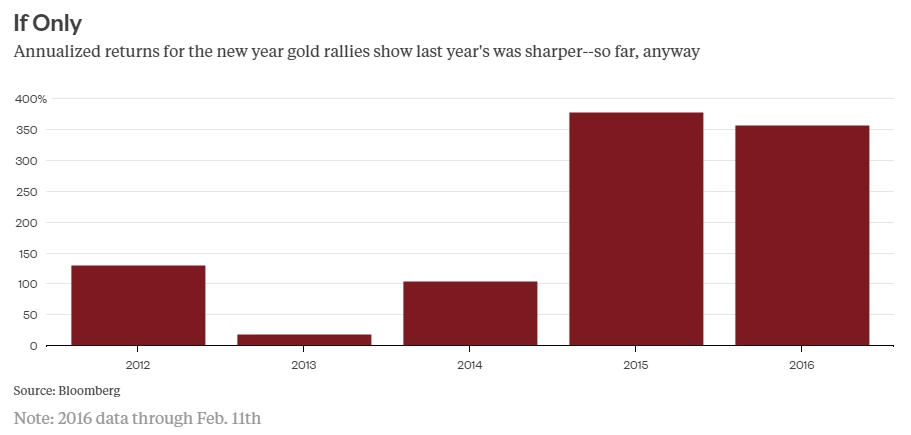

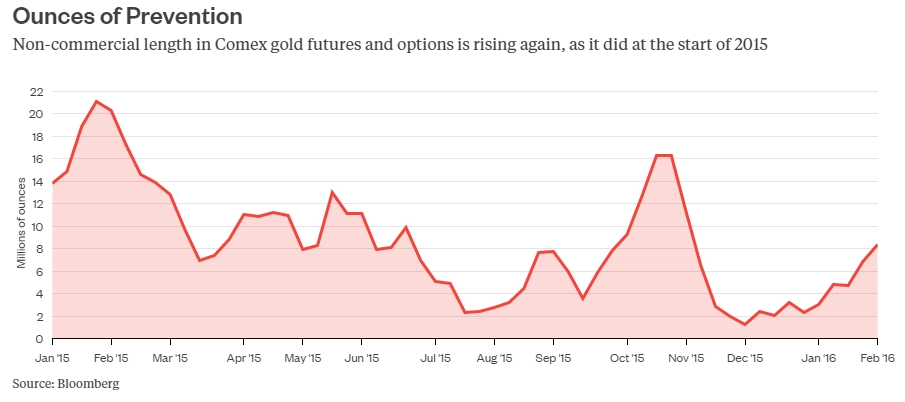

Během medvědího trendu na trhu se zlatem jsme byli svědky čtyř novoročních rally, včetně té letošní. Od vrcholu v roce 2011 vynechal drahý kov svůj tradiční růst na začátku roku jen v roce 2013. A ačkoli se tentokrát zlatu podařilo vystoupat skutečně vysoko, není současná rally ani zdaleka nejsilnější. 17,5% výnos za 29 obchodních dnů znamená anualizovaný výnos 357 %. Loňská 10% rally v 16 dnech tak, co se potenciálních ročních výnosů týče, stále drží prvenství.

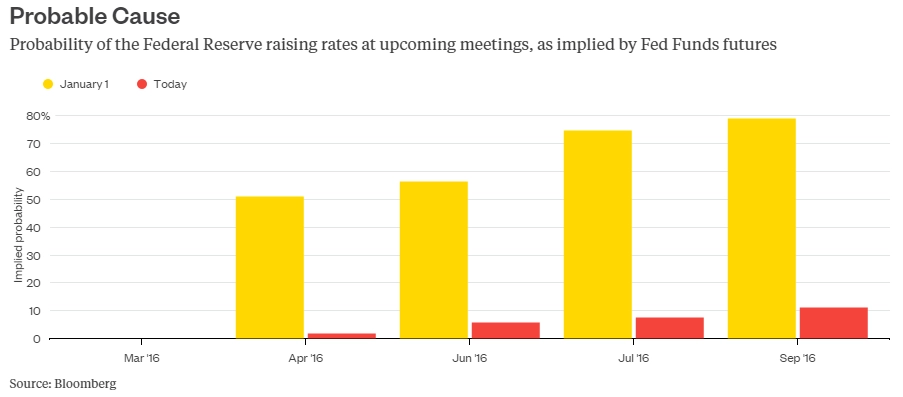

Nejistota ohledně politiky Fedu

Vztah mezi cenou zlata a očekávanými úrokovými sazbami není až tak silný, pokud se zaměříme na delší období. Inverzní vztah byl ale například potvrzen v roce 2013, kdy začal Fed mluvit o utahování měnové politiky. Tehdy zlato ztrácelo půdu pod nohama.

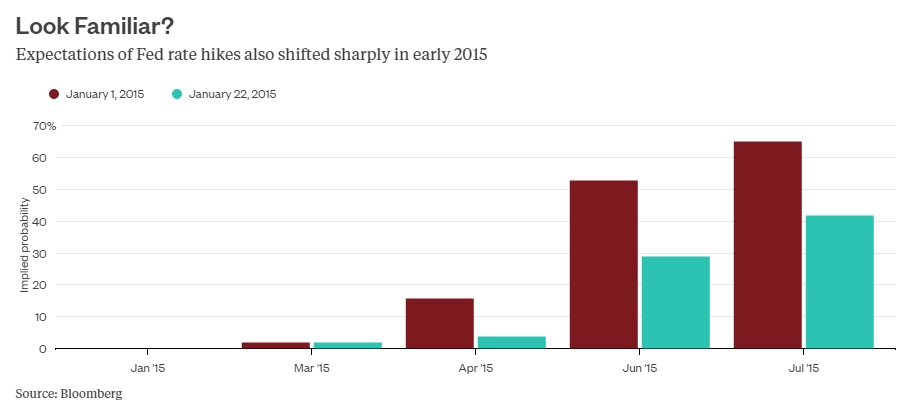

Na začátku letošního roku si byly trhy téměř jisté, že Fed zvýší sazby v roce 2016 hned několikrát. Stačil ale jeden pořádně volatilní měsíc, aby vše bylo jinak. Něco podobného se dělo i před rokem.

Výše uvedené dva grafy jsou v lecčems podobné, liší se ale v jednom důležitém aspektu. Letošní změna očekávání ohledně nastavení úrokových sazeb Fedu byla mnohem extrémnější než ta loňská, a proto silně zatřásla všemi světovými trhy.

Během novoroční zlaté rally roku 2015 index S&P 500 stagnoval, naproti tomu letošní rally probíhala na pozadí propadů cen akcií o více než 10 %. Nejpravděpodobnějším vysvětlením posilování zlata z posledních týdnů jsou proto důvody 1 a 2, tedy tržní nejistota, která nahnala strach i centrální bankéřce.

Soustavný pokles cen ostatních komodit již řadu měsíců vysílá varovný signál, že s růstem světové ekonomiky nemusí být vše v pořádku. A akcie začaly poslední dobou svými poklesy trh komodit dohánět. Zlato se pohybuje inverzně, protože investoři v takových tržních situacích hledají bezpečný přístav.

Od roku 2011 zlato ale příliš bezpečí neskýtalo. Občasné rally byly jen nerovnostmi na celkem jasné cestě dolů.

Změní se něco tentokrát, nebo už je rally opět ta tam?

Významnější propad sentimentu, včetně hlubšího poklesu akcií finančních společností (letos jsou zatím nejméně výkonným sektorem indexu S&P 500), minulý týden naznačoval, že mezi investory nepanují jen obavy z recese, ale také z toho, zda centrální banky nevyčerpaly veškerou munici na boj s krizí.

Volný pád cen ropy v kombinaci s problémy Číny zvyšuje pravděpodobnost státních bankrotů mezi zeměmi závislými na vývozu komodit.

Argumenty proti zlaté rally

Je potřeba se podívat na to, kdo zlato v současnosti nakupuje. Poslední zpráva Světové rady pro zlato ke konci roku 2015 odhaluje, že největšími nakupujícími zlata byli investoři a centrální banky, tedy dva nejvolatilnější zdroje poptávky. Poptávka sice ve 4. čtvrtletí o 4 % meziročně stoupla, nicméně v sektorech šperkařství a technologií, které představují dvě třetiny trhu, klesala.

Strach z recese sice může stimulovat poptávku po zlatě jako zajištění proti krizi, ale když se podíváme na to, odkud obavy z recese pramení, dostaneme se k producentům komodit a vyspělému světu. Prodeje šperků jsou tak v ohrožení, protože polovinu poptávky po zlatě tvoří spotřebitelé z Indie, Číny a Blízkého východu.

Dalším negativním faktorem pro zlato je Fed. Pokud cenu zlata v posledních dnech zvedla prudká změna očekávání vývoje úrokových sazeb, sama extrémní povaha tohoto výkyvu představuje riziko. Trh se pohnul od pólu k pólu - od téměř 100 % šance na několikanásobné zvyšování sazeb k téměř jistému výhledu stagnace sazeb. Tato změna se přitom udála jen v řádu několika týdnů. Jen málo věcí je přitom pro trh nebezpečnějších než chatrný názor stáda.

Zdroj: Bloomberg

Aktualita pro rok 2026