Pohled pod povrch amerického burzovního pozlátka: Medvěd (za)útočí a jeho kousnutí bude bolet!

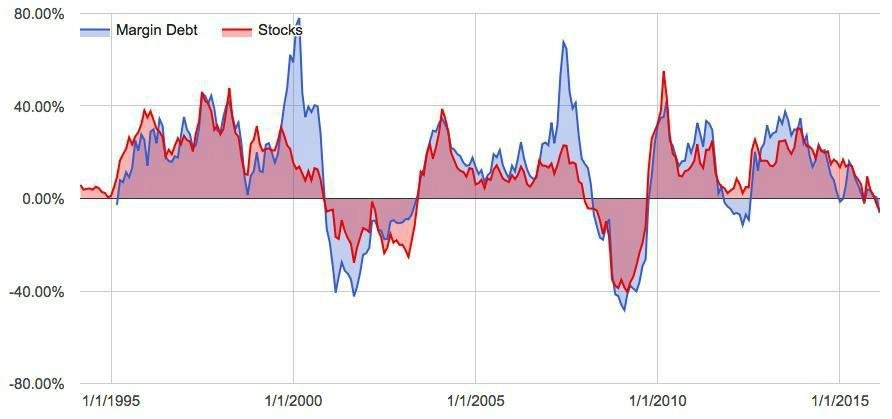

Objem peněz půjčených na nákup akcií ("margin debt") na Newyorské burze v únoru opět klesl. Po dvou obdobích výprodejů se tomu sice není co divit, jelikož investoři byli nuceni omezovat páku, ve skutečnosti ale podobné nucené výprodeje mohou zhoršovat volatilitu a předznamenávat příchod ještě výraznějších propadů. Vzepětí akcií v druhé polovině kvartálu na tom mnoho nemění, probíhalo za nižších objemů obchodů a šířka trhu (v podstatě podíl rostoucích titulů) také nebyla nic moc.

Vzhledem k tomu, že omezování páky přichází po dosažení rekordních hodnot převyšujících objemy z let 2007 a 2000, lze očekávat další vlny ještě výraznějších výprodejů, než jakých jsme byli svědky ve druhé polovině roku 2015 a na začátku toho letošního.

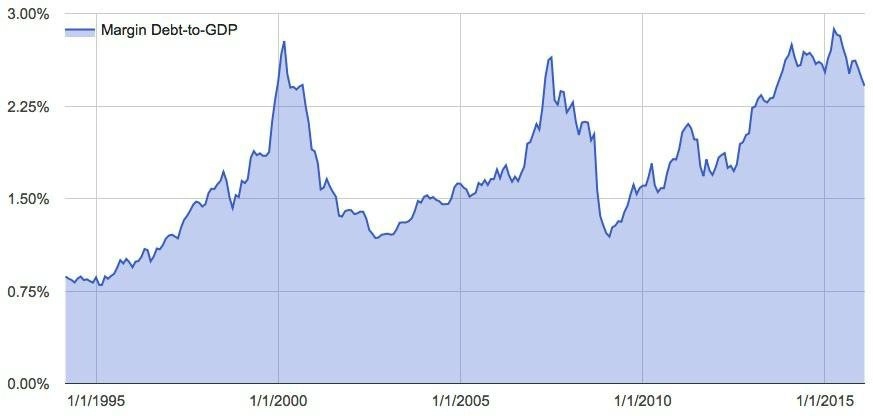

Pro pochopení tohoto rizika je dobré se podívat na poměr úvěrů na nákup akcií (margin debt) a celkové ekonomické aktivity. Když spekulativní obchodování hnané rostoucími dluhy relativně k ekonomickému růstu rychle roste, jde o známku rostoucí chamtivosti investorů. Jak připomíná Warren Buffett, v těchto obdobích je důležitá opatrnost a na akciovém trhu jistá konzervativnost.

Kromě toho, že margin debt dosáhl loni rekordních nominálních hodnot, svého historického maxima dosáhl také ve vztahu k HDP. Chamtivost investorů dosáhla úrovně, na které byla naposledy na přelomu tisíciletí.

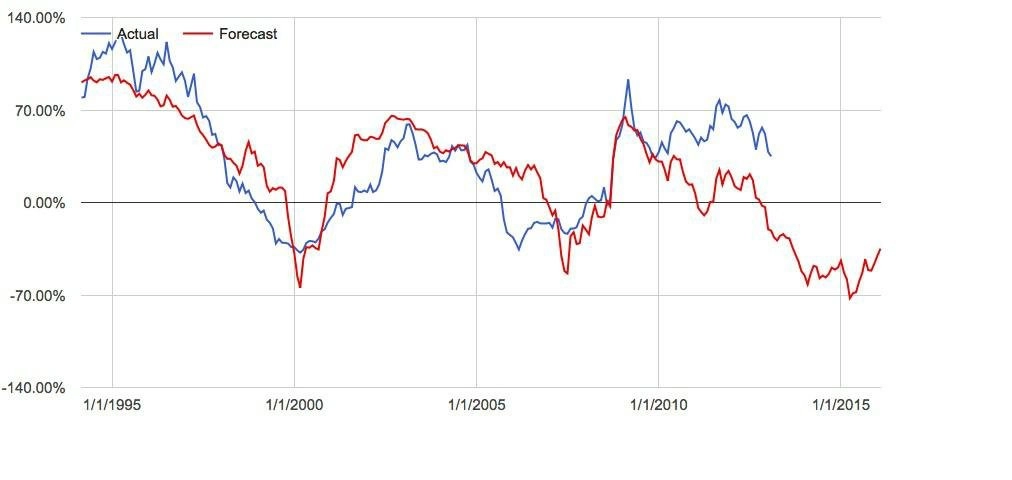

Poměr margin debt a HDP má poměrně vysokou negativní korelaci s předpokládanými 3letými výnosy na akciovém trhu. Při výrazné chamtivosti investorů jsou zkrátka výnosy v následujících třech letech slabé. Ke konci února (údaje o margin debt se reportují s měsíčním zpožděním) tedy činila prognóza na nejbližší tři roky zhruba -35 %.

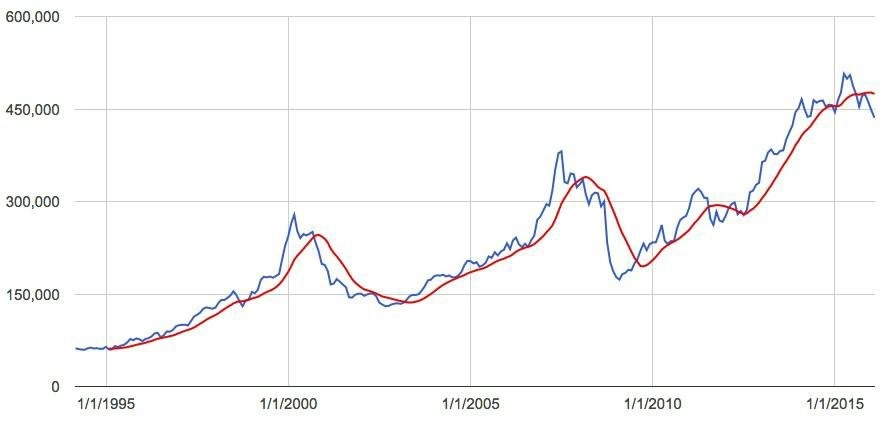

Přestože je tato metoda poměrně úspěšná v tříletém horizontu, pro investory, které zajímá výnos v nejbližší době, není příliš vypovídající. Proto je dobré se podívat na trend, jakým se margin debt vyvíjí. Pokud došlo v minulosti k poklesu pod 12měsíční průměr margin debt (po dosažení rekordních úrovní), medvědí trh byl prakticky na spadnutí (nebo byl již v plném proudu). Tak lze vidět i aktuální situaci na trhu.

Vše uvedené tedy hraje ve prospěch medvědího scénáře, případně jen slabých akciových výnosů v nejbližších letech. Pokud se historie bude opakovat, v nejbližší době bychom se na akciových trzích měli dočkat minimálně 20% poklesu. A vzhledem k velikosti objemu možných nucených výprodejů by mohlo jít o pouhý začátek něčeho většího.

Zdroj: thefelderreport.com

Aktualita pro rok 2026