Jsou akcie v Evropě levné, nebo ty v Americe drahé?

Problémem většiny investičních nástrojů je fakt, že na to, aby se staly levnými, tedy aby jejich hodnota klesla na zajímavé úrovně, musejí se objevit nějaké špatné zprávy, v horším případě krize. Trhy ani jednotlivé cenné papíry neklesají samy od sebe, potřebují špatné fundamenty, neočekávané události, případně kombinaci toho všeho. To je v současnosti k vidění v Evropě, což se také projevuje na hodnotě evropských akcií.

Evropa splňuje všechny výše zmíněné podmínky, píše na svém webu A Wealth of Common Sense Ben Carlson. Zavedení záporných úrokových sazeb, mizivý hospodářský růst a nepříznivý demografický vývoj, a navíc nezanedbatelný faktor v podobě toho, že se Evropská unie svým autorům tak trochu rozkližuje před očima. Všechny tyto vlivy přispívají k relativně atraktivnímu ocenění evropských akcií v porovnání s americkou konkurencí. Z grafu od společnosti AMP Capital je patrné, že CAPE (cyklicky očištěné P/E) obou trhů se - zejména v období po konci velké finanční krize - hodně liší.

U evropských akcií je ukazatel CAPE na hodnotách podobných období posledního většího výprodeje na konci roku 2011, a dokonce není daleko od úrovně z konce zmiňované krize v roce 2009.

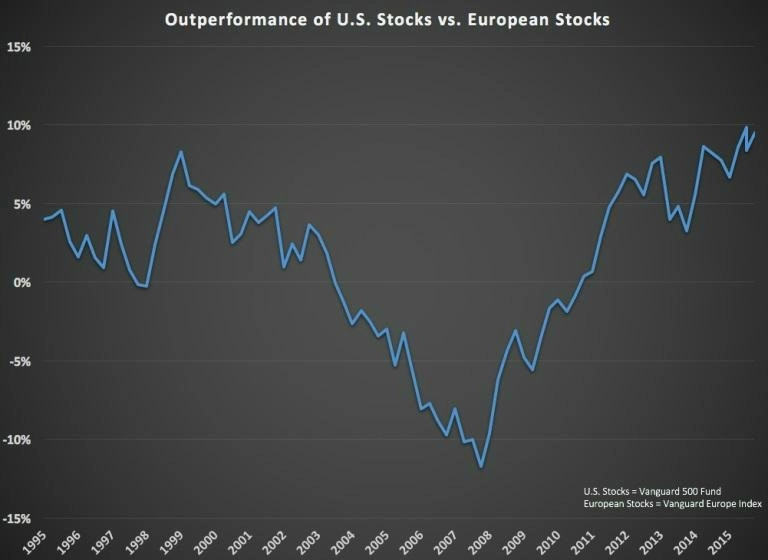

Vedle ohodnocení akcií pomocí ukazatelů lze také sledovat rozdíl ve výnosech, kde americké akcie nadělily těm evropským pořádný debakl. Pokud budeme brát za ukazatele levné indexové fondy, je to jasné na první pohled. Fond zaměřený na americké akcie (Vanguard S&P 500 Fund) vydělal v posledních pěti letech 11,43 % ročně, zatímco Vanguard European Index Fund sledující evropský akciový trh získal jen 1,92 % za rok.

Rozdíl 9,51 procentního bodu u roční výkonnosti je ohromující, a přestože svou roli hrají také kurzy měn (silnější dolar a klesající euro), jde o výjimečný výsledek. Investoři do evropských akcií se mohou utěšovat alespoň tím, že mají zajímavější dividendový výnos. Rostoucí nadvýkonnost amerických akcií je zobrazena v grafu, který porovnává rozdíl v ročních výnosech v klouzavých pětiletých obdobích.

Z grafu je rovněž patrné, že na konci roku 2007 a začátku roku 2008 byly evropské akcie v pětiletém srovnání výrazně výkonnější než ty americké. Pozice amerických akcií tedy není neochvějná.

Velkým pozitivem podobných rozdílů je to, že trhy evidentně nejsou až tak propojené, jak se v poslední době často tvrdí. Diverzifikace má určitě smysl. "Existuje staré pravidlo, které říká, že diverzifikace funguje, ať už chcete, nebo nechcete," píše Carlson.

Existují dva způsoby, jak současnou situaci chápat - buď jsou evropské akcie levné, nebo ty americké předražené. Ve skutečnosti to nejspíše bude kombinace obojího. Vědět, kdy se vývoj obrátí, je prakticky nemožné. Fundamenty nefungují okamžitě a trvalo by určitou dobu, než by po přesunu špatných zpráv přes Atlantik došlo k obratu trendu.

Bez fundamentů to zkrátka nejde. "Ale stojí za zmínku, že zprávy nemusejí být v případě evropských akcií vysloveně super, aby došlo ke změně vývoje a zmenšení rozdílu ve výkonnosti. Stačí, když budou méně špatné," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality