6 grafů jako důkaz: Investoři nevěří americkým akciím

Index S&P 500 je stále relativně blízko ke svým historickým maximům, nálada investorů na amerických trzích ale není zrovna nejlepší. Strach z volatility a posledních propadů je patrný na první pohled a trhům vládne opatrnost. Mají se investoři chystat na další medvědí útok? Existuje řada náznaků, které mohou posloužit jako výstraha.

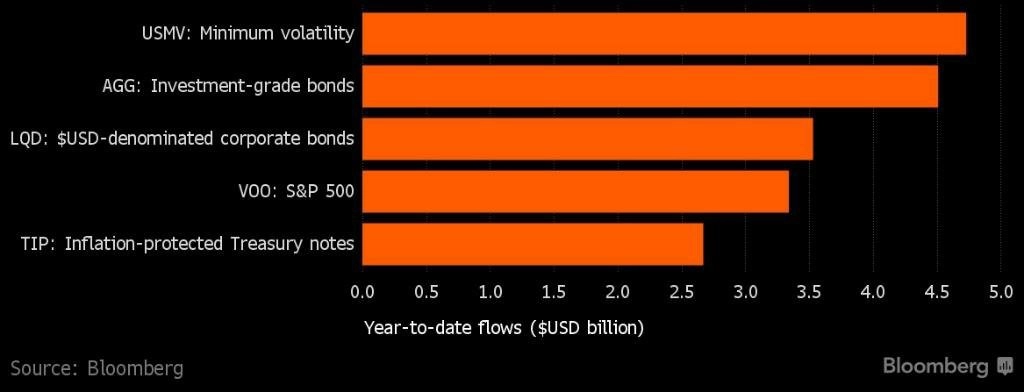

Nezájem o riziko

První je neochota investorů riskovat a s tím související hledání bezpečných investic. Vzhledem k situaci na trhu s pevně úročenými cennými papíry je to možná logické, protože ti, kdo dosud dávali přednost dluhopisům, prakticky musejí hledat příležitosti na akciové burze, ale jejich ochota riskovat se určitě nezvýšila. Čtyři z pěti nejoblíbenějších ETF tak patří mezi ty, které slibují minimální riziko. Dobrým příkladem je ETF iShares MSCI Minimum Volatility, který jen letos nastřádal 4,7 miliardy USD a za tři roky celkově 7,6 miliardy USD.

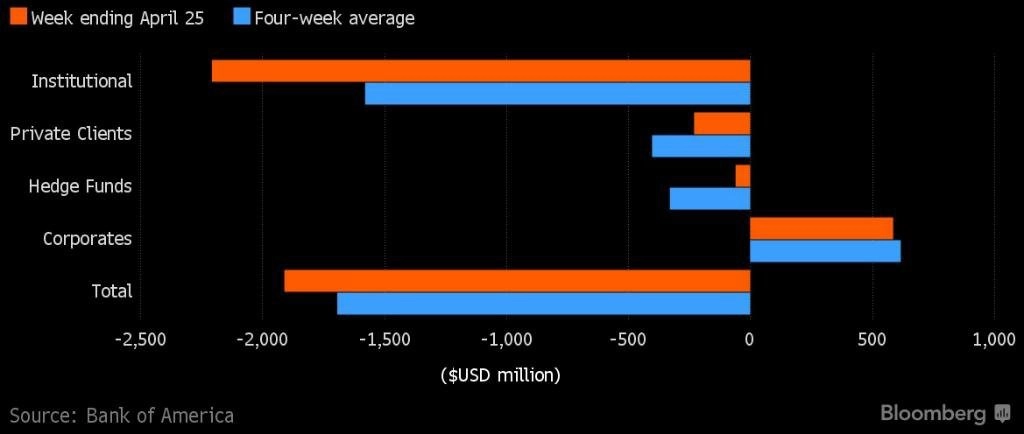

Málo kupců

Podle údajů Bank of America na akciovém trhu chybějí kupci, poptávku živí samotné společnosti. Nejvíce prodávají institucionální investoři, ale mezi čisté prodejce patří také retail a hedgeové fondy. Za čtyři týdny klienti Bank of America prodali akcie v hodnotě 1,7 miliardy USD, trh přitom v té době posílil až do blízkosti historických maxim.

Shortaři jsou tvrdohlaví

Ani opětovný růst akciových indexů nepřinutil spekulanty na pokles, aby se zbavili svých krátkých pozic. Průměrný podíl krátkých pozic na amerických trzích je stále kolem 4,1 %, což je z dlouhodobého hlediska nadprůměr a v probíhajícím dlouhém býčím trendu jde o maximum. Na druhou stranu lze říci, že v případě nějakého překvapivě rychlého nárůstu může uzavírání pozic a takzvaný short squeeze být pro akcie pozitivní. Pravděpodobnost je ale podle všeho nízká.

Nedůvěra ve fondy

Po špatném začátku roku se investoři vyhýbají podílovým fondům. Z dat společnosti Investment Company Institute vyplývá, že se čisté prodeje nezastavily ani po únorových minimech a následné rally. Vzhledem k tomu, že investoři do fondů obvykle reagují poměrně opožděně, to není velké překvapení.

Volatilita táhne

Zmiňovanou opožděnost investorů lze vidět také na grafu zobrazujícím příliv prostředků do Daily 2x VIX Short-Term ETN, které jsou na historickém maximu. Investoři zkrátka začali sázet na nárůst volatility až poté, co dosáhla vrcholu. Objemy rostou, ačkoli volatilita od té doby klesla na hodnoty z dubna 2015. Dlouhodobějšímu uklidnění situace na trzích investoři evidentně nevěří.

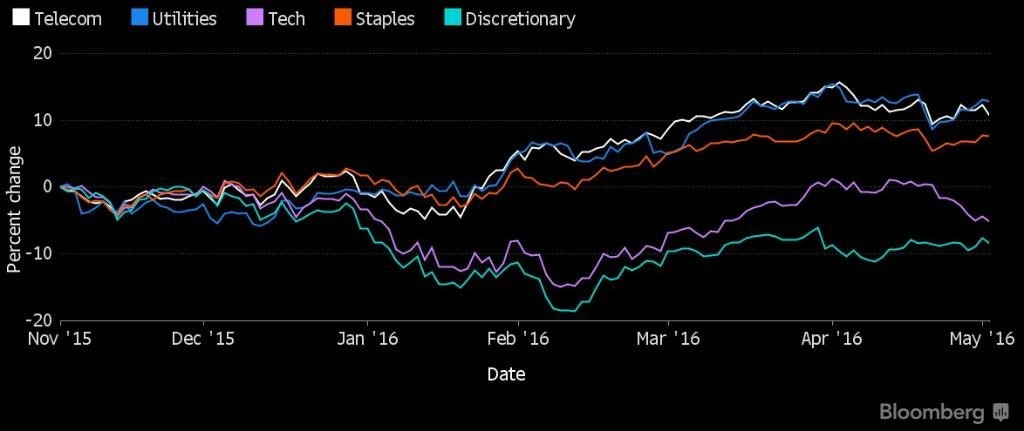

Defenzivní sektory zdražují

Od začátku roku je na trzích patrný růst zájmu investorů o defenzivní tituly a sektory, jako jsou telekomunikace nebo spotřební zboží. Hodnota těchto sektorů měřená ukazatelem P/E roste trvale a mnohem výrazněji než u ostatních sektorů, a to i přes únorová minima. Když už si tedy investoři vyberou akcie, jdou po jistotě nižší volatility a nejsou ochotni příliš riskovat.

Zdroj: Bloomberg

Aktualita pro rok 2026