Přehlížená bublina, na kterou se nachytali také investoři do NWR

Technologickou bublinu zná asi každý. O jedné z největších investičních bublin v historii, ze které se dodnes vzpamatovávají i investoři, kteří peníze vložili do akcií firmy NWR, se toho ale mezi běžnými smrtelníky mnoho neví.

Řeč je o uhelné bublině, která splaskla v roce 2008, když se ceny suroviny vyšplhaly od roku 2003 ze zhruba 25 dolarů za tunu až ke 180 dolarům za tunu. Růst cen uhlí podporovalo po roce 2000 hned několik faktorů, především slabý americký dolar a raketový růst poptávky po energetických surovinách v Číně. Spolu s cenami uhlí vyletěly vzhůru i akcie těžařských firem. Cenné papíry americké společnosti Arch Coal vyskočily od srpna 2003 do června 2008 zhruba o 650 %, a akcie konkurenční firmy Cliffs Natural Resources vystřelily za stejnou dobu dokonce o více než 4 000 %.

Investoři ještě na začátku roku 2008 věřili, že růst cen uhlí a akcií jeho těžařů může pokračovat donekonečna, v září 2008 ale přišla studená sprcha v podobě začátku světové finanční krize vyvolané mimo jiné americkou hypoteční krizí. Ceny uhlí se během několika měsíců zřítily na polovinu.

Mezi lety 2009 a 2011 poté sice na trhu nastalo mírné oživení, od té doby ale ceny suroviny opět vytrvale klesají. Aktuálně se pohybují pod 60 dolary za tunu. Implikace jsou zřejmé – desítky miliard dolarů se vypařily a investorům zbyly oči pro pláč. Ne nadarmo tento příběh lidé z branže označují za možná vůbec největší bublinu v historii.

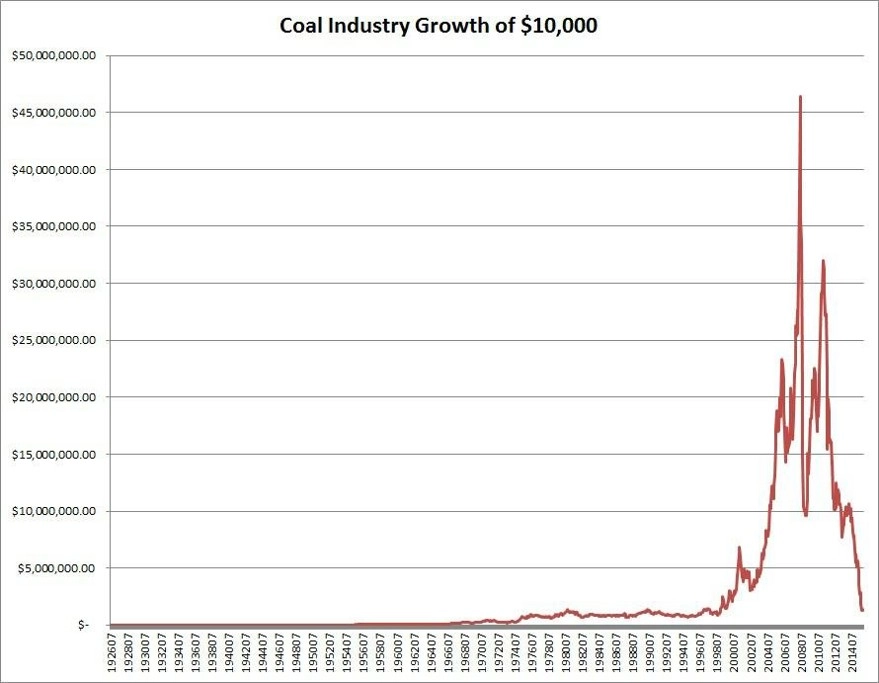

Vstupní investice 10 000 dolarů z června roku 1926 se do června 2008 zhodnotila na 46 milionů dolarů, což indikuje průměrný roční výnos 10,8 %. Od dosažení vrcholu v roce 2008 ale naopak investice v uhelném sektoru ztratily každých 12 měsíců v průměru 38 % hodnoty.

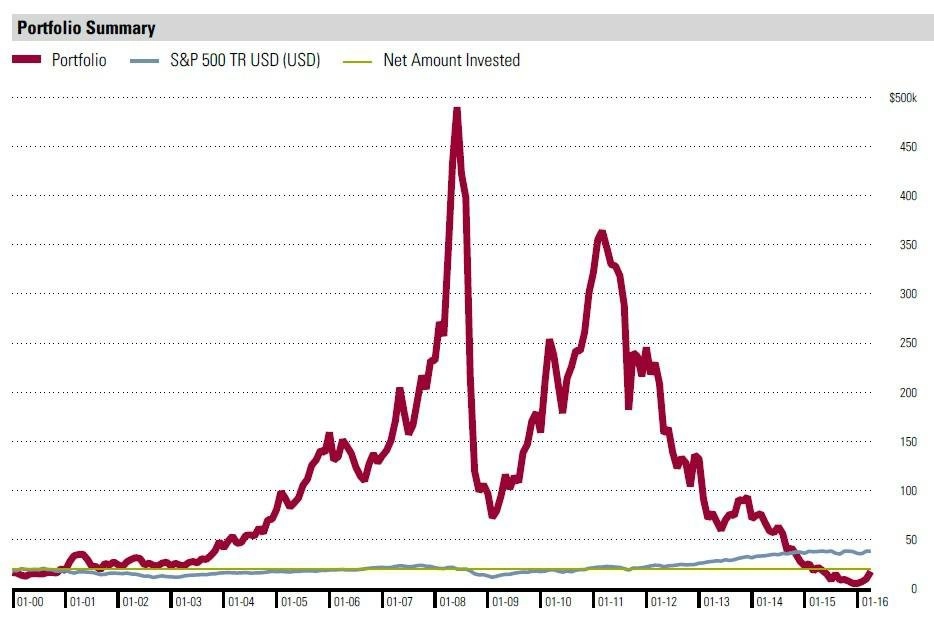

Zajímavé je, že zatímco ceny uhlí spadly z vrcholu dosaženého v roce 2008 pouze na předkrizové úrovně z roku 2007, hodnota celého uhelného sektoru se proti hodnotě z ledna 2007 smrskla již o více než 90 % a společnosti jako Arch Coal nebo Cliffs Natural Resources buď zbankrotovaly, nebo se s jejich akciemi obchoduje jen za zlomek dřívějších cen. Boom cen „uhelných“ akcií ilustruje následující graf, v němž fialová křivka vyjadřuje vývoj hodnoty portfolia sestaveného z akcií firem Arch Coal a Cliffs Natural Resources.

Podobný příběh za sebou mají i akcie společnosti NWR, s nimiž se ještě nedávno obchodovalo na burzách v Praze a Londýně. Když na pražskou burzu v roce 2008 akcie firmy NWR vstupovaly, prodávaly se po 425 Kč. Letos na začátku května, když bylo obchodování s nimi v Praze i Londýně přerušeno, se již prodávaly jen po 7 haléřích za kus. Tržní hodnota NWR se tak od vstupu na burzu do května 2016 propadla ze zhruba 110 miliard Kč na necelých 470 milionů Kč.

Ani vyhlídky uhelného sektoru nejsou růžové. Podle americké vládní energetické agentury EIA dnes elektrárny v USA díky zvyšování efektivity a přechodu na zemní plyn a obnovitelné zdroje spotřebovávají v průměru o 29 % méně uhlí než v roce 2007 a ani poptávka po uhlí v Číně podle odborníků vlivem zpomalování růstu a transformace tamní ekonomiky nebude taková jako dříve.

Budoucnost uhlí a uhelného sektoru je přinejmenším nejistá. Zakladatel a šéf Cambria Investment Management Meb Faber odvážně hovoří o blížícím se obratu trendu, jiní ale prohlašují, že za pár let bude uhlí zbytečnou komoditou a uhelný sektor minulostí s nulovou hodnotou.

Zdroj: Fortune Financial Advisors

Aktualita pro rok 2026

Aktuality