1957: Rok, kdy se navždy změnil svět investic. Nebo snad ne?

Analyzovat historii dění na trzích je jako sledovat film pozpátku. Když víte, jak všechno dopadlo, neustále musíte přemýšlet nad zím , proč se některé věci neodehrály jinak. Juval Noach Harari, autor knihy Sapiens: A Brief History of Humankind, dokonce tvrdí, že čím více toho o současném stavu víme, tím méně pochopitelný pro nás historický vývoj je. Příkladem budiž to, co se na trhu stalo v roce 1957.

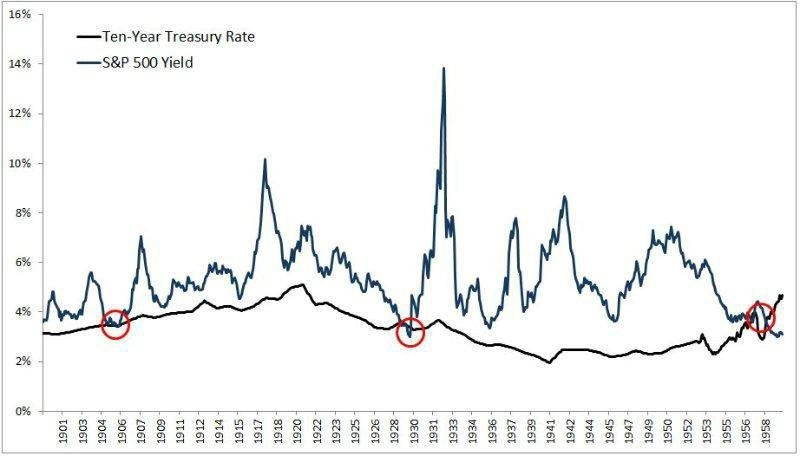

Mezi lety 1900 a 1957 byl ve Spojených státech v 99,1 % doby průměrný dividendový výnos akcií z indexu S&P 500 vyšší než výnos 10letých amerických vládních dluhopisů. Poměrně spolehlivě tehdy platilo, že jakmile se tento poměr otočil, považovali investoři akcie za překoupené a z trhu se stahovali. Michael Batnick z poradenské společnosti Ritholtz Wealth Management to vysvětluje tak, že investoři požadovali za riziko spojené s držením akcií jistou kompenzaci. A tou byly právě dividendy.

V červnu 1957 se ale něco změnilo. Dividendový výnos akcií z S&P 500 se prudce propadl pod výnosy 10letých amerických dluhopisů, přičemž akcie na tento vývoj překvapivě nezareagovaly poklesem, ale růstem a v příštích deseti letech vynesly zhruba 200 %.

Od roku 1957 byly výnosy 10letých amerických vládních bondů vyšší než průměrný dividendový výnos akcií z S&P 500 v 94 % času. Co způsobilo tak dramatickou změnu nálady investorů? Jsou snad od té doby akcie méně rizikové než dluhopisy? Nebo se před šedesáti lety investoři chovali iracionálně? "Studium historie nabízí bohatý kontext, na všechny otázky ale bohužel odpovědi nedává," říká Batnick.

Zdroj: Ritholtz Wealth Management

Aktualita pro rok 2026