VIG: Investujte během krize zodpovědně

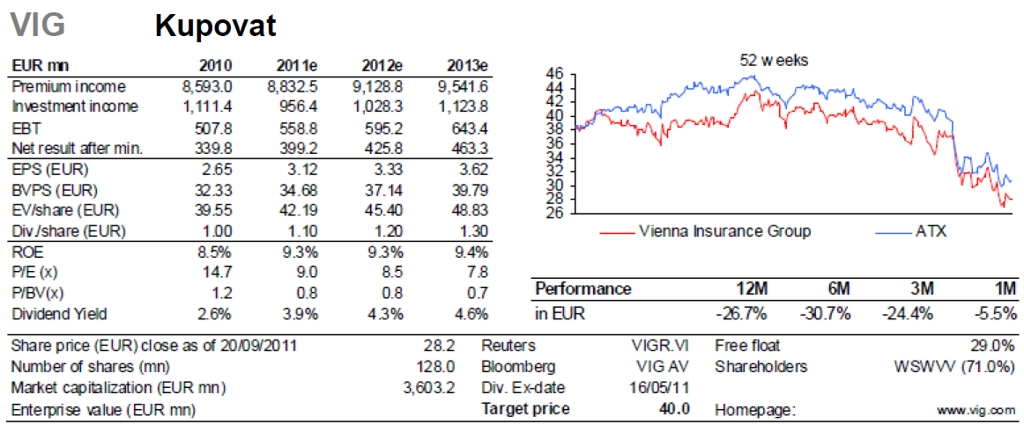

Analytici rakouské Erste Group potvrdili své doporučení kupovat akcie pojišťovací skupiny VIG. Cílovou cenu 40 eur, tedy zhruba 1 000 Kč, odvodili z nízkého P/E a konkurenčních výhod skupiny.

Z reportu Erste Group:

Bližší pohled na finanční výkazy konkurentů VIG odhalí velké rozdíly co se týče kvality rozvah. Podíl vlastního kapitálu a aktiv u VIG dosahuje 12,7 % a ukazatel solventnosti 210-220 %. To znamená, že oba ukazatele jsou jasně lepší než u konkurence v západní Evropě. Co se týče expozice vůči vládním dluhům zemí PIIGS, tak ta v případě VIG dosahuje pouze 0,4 % celkových finančních aktiv.

VIG se zajímá o koupi polské Warty, která má tržní podíl 7,7 % v životním pojištění a 8,9 % v neživotním. Akvizice Warty by VIG posunula na neoddiskutovatelnou 2. pozici na vysoce atraktivním polském trhu.

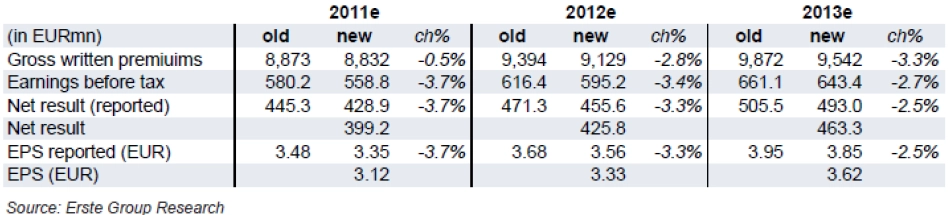

Mírně upravujeme naše odhady pro letošní rok i pro následující roky. Změny odrážejí zhoršený hospodářský výhled. Myslíme si, že VIG bude schopna dosáhnout čistého zisku 428,9 mil. EUR (místo původního odhadu 445,3 mil.).

Toto číslo však nezahrnuje úrok za hybridní kapitál. Protože VIG začala zveřejňovat zisk na akcii upravený o úroky hybridního kapitálu, změnili jsme svou definici zisku na akcii u VIG. Do budoucna budeme rovnou počítat s upravenou verzí zisku na akcii. Naše nové odhady zisku na akcii (tedy již upravené o úroky za hybridní kapitál) nyní dosahují 3,12 EUR, 3,33 EUR a 3,62 EUR (odhady pro roky 2011-2013). Novou cílovou cenu 40 EUR za akcii jsme odvodili ze spíše konzervativních předpokladů. Proto potvrzujeme doporučení akcie VIG kupovat.

Aktuální cenu akcií VIG sledujte zde

VIG se v současnosti obchoduje na jednociferných hodnotách ukazatele P/E a pod účetní hodnotou. Vzhledem k výborné rozvaze a silným dosavadním výsledkům během krize 2008-2009 jsme velmi optimističtí, že společnost bude dosahovat dobrých výsledků i v následujících letech.

Zdroj: Erste Group Bank

Aktualita pro rok 2026