O volatilitě trochu jinak aneb Proč současný akciový býk nemusí být unavený

Když se mluví o volatilitě, většina investorů si představí index VIX, který měří implicitní volatilitu put a call opcí na index S&P 500 obchodovaných na burze v Chicagu. Grafické vyjádření je inverzní k indexu S&P 500, takže vše působí jasně a jednoduše. Dnes se ale zaměříme na jiný pohled, který tak jednoznačný určitě není.

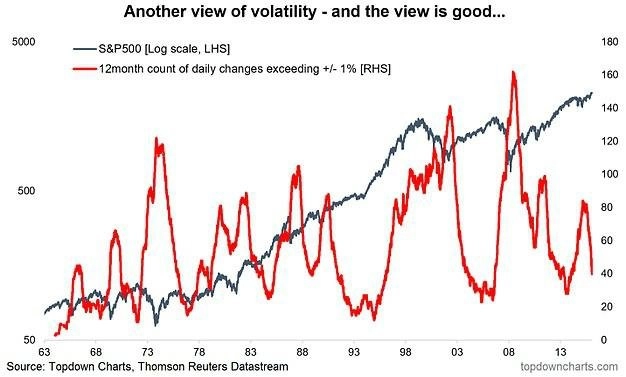

Na obrázku níže není volatilita vyjádřena indexem VIX, ale prostřednictvím změny aktuální ceny indexu S&P 500. Kromě vývoje samotného indexu je na něm zobrazen počet dní v posledních 12 měsících s denním pohybem minimálně o procento nahoru nebo dolů.

Z grafu je poměrně jasně patrné, že počet těchto dní roste v rámci medvědích trendů a vrcholu dosahuje v době, kdy je trh na dně, například v letech 2003 nebo 2009. Když se naopak počet sledovaných dnů dostane pod 50, býčí trend je v plném proudu a pomalu dosahuje vrcholu, což se děje v současnosti.

Ukazuje to také na dva typy býčího trendu. Když má růst poněkud divočejší průběh, volatilita stoupá a jsme svědky většího počtu dnů s výraznějším pohybem ceny. Když je býčí trend stabilní, volatilita výrazně klesá. V současnosti zažíváme druhý typ, který může trvat delší dobu.

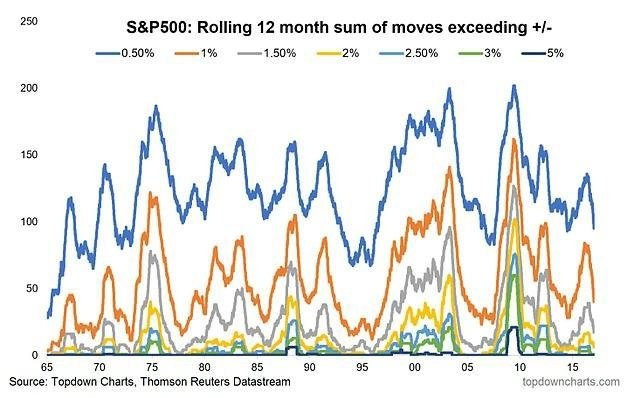

V druhém grafu je znázorněn také počet dnů s vyšší volatilitou za posledních 12 měsíců, ale spektrum pohybů v jednotlivých dnech se pohybuje od 0,5 % do 5 % (oběma směry). Nabízí to přesnější pohled na to, jak rozkolísané trhy v jednotlivých obdobích byly. Rozdíl v síle denních pohybů například mezi lety 2005 a 2008 je skutečně propastný.

Alternativní pohled na některé aspekty trhu je důležitý. Umožňuje totiž investorům vnímat dění na trhu z jiné perspektivy a přizpůsobit tomu investiční rozhodování. Uvedený způsob sledování volatility může investorům pomoci ve snaze využívat kolísání cen k vlastnímu zisku.

Zdroj: Topdown Charts

Podívejte se na aktuální video

Aktuality