Zakousne se medvěd do dluhopisů a akcií zároveň?

Kombinace akcií a dluhopisů je nejklasičtější formou diverzifikace investičního portfolia, přičemž poměr jednotlivých složek se odvíjí od toho, zda investor požaduje vyšší výnos, nebo větší bezpečnost. Dvě zmíněné třídy aktiv se často pohybují inverzně, takže jde velice jednoduché a přehledné řešení možných rizik. Stává se ale, že akcie a dluhopisy ztrácejí ve stejnou dobu. Je takový scénář aktuální pro blízkou budoucnost?

Akcie jsou na maximech a úrokové sazby stále poblíž minim, propad cen akcií a rychlý růst sazeb (a tedy pokles cen dluhopisů) proto není až tak nepravděpodobný.

Minulost hovoří pro kombinaci akcií a dluhopisů

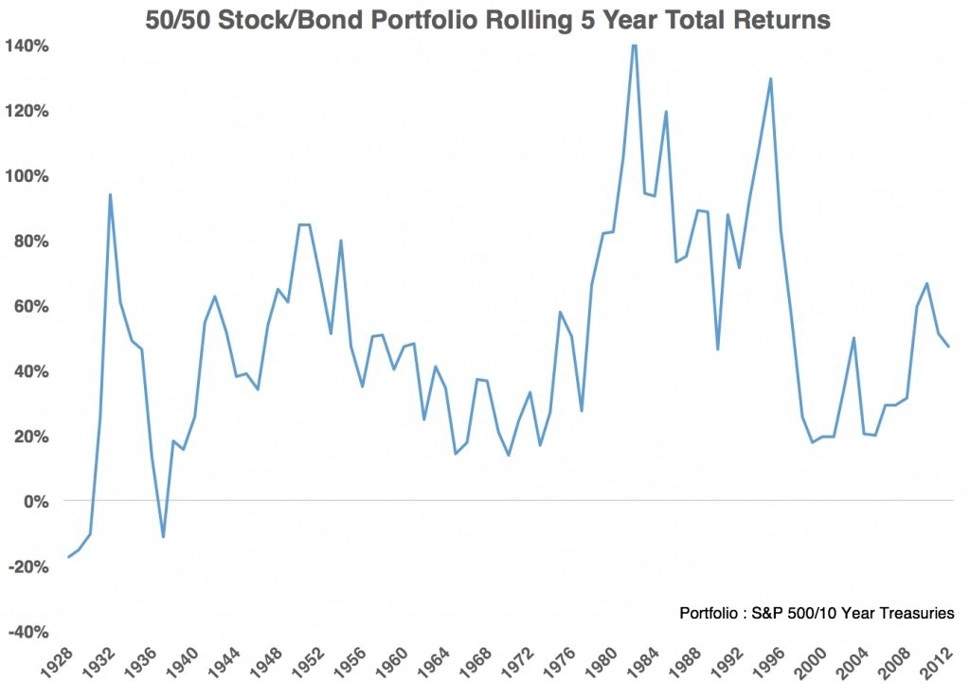

Nejdříve ale trochu historie. Z pohledu na graf níže je patrné, že portfolio složené napůl z akcií a z dluhopisů zaznamenalo v pětiletém horizontu negativní výnos (jde o takzvané total return výnosy, tedy včetně dividend) pouze na začátku a v polovině 30. let, kdy se USA zmítaly ve Velké depresi. V té době akciový trh (reprezentovaný indexem S&P 500) klesl o 80 % a dluhopisy nedokázaly tuto ztrátu napravit.

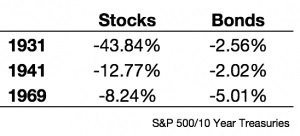

Jinak se ale tomuto portfoliu vedlo až překvapivě dobře, i když cykly na grafu patrné samozřejmě jsou. Celkově za posledních 80 let portfolio z akcií a dluhopisů dokázalo v pětiletém horizontu vydělávat. Je to možná i díky tomu, že od roku 1928 se stalo pouze třikrát, aby v jeden kalendářní rok ztrácely současně akcie i dluhopisy.

Současnost aneb Tentokrát to (ne)bude jiné

To vše bohužel nic neříká o tom, co se stane v budoucnu. Podle Bena Carlsona z Ritholtz Wealth Management existuje hned několik scénářů, které mohou vést k současnému propadu cen akcií i dluhopisů a nepříznivě se projevit na dlouhodobé výkonnosti. Jsou to:

- krize důvěry ve finanční systém,

- měnová krize,

- 3. světová válka,

- rychle rostoucí inflace,

- rychle rostoucí úrokové sazby,

- obrovská chyba Fedu,

- invaze mimozemšťanů.

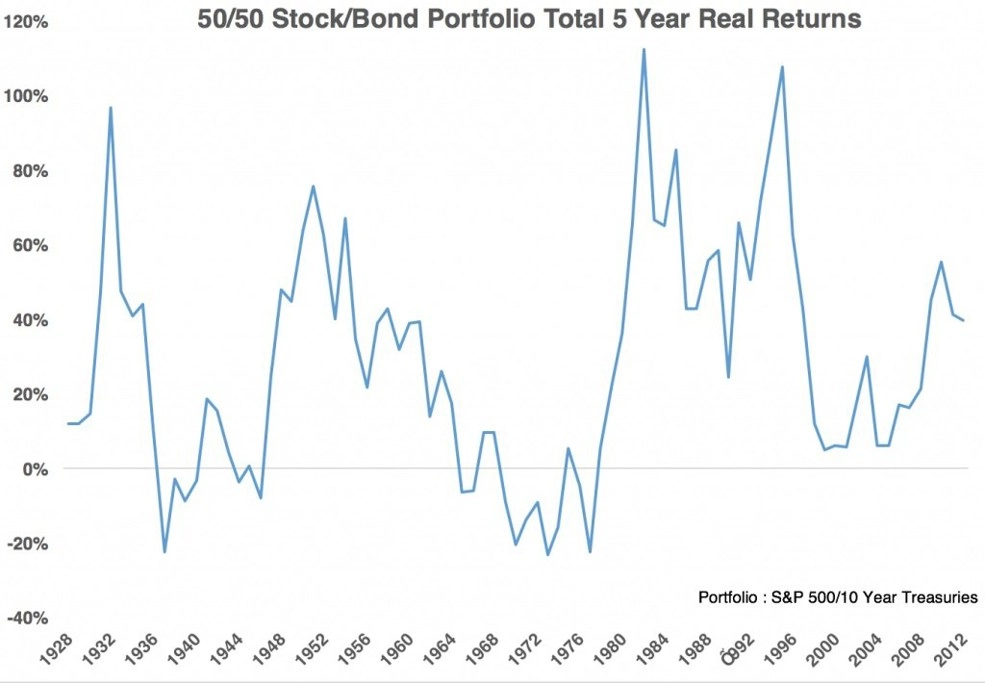

Určitě by se daly vymyslet i další scénáře, které by mohly znamenat pro akcie i dluhopisy katastrofu, ale jednoznačně nejpravděpodobnější jsou rychlý růst inflace (a) nebo rychlý růst úroků. Níže je zobrazeno, jaký vliv má na výnosy inflace.

Zvyšování sazeb a vysoká inflace měly velice negativní dopad na výnosy portfolia v 70. letech. Vzhledem ke své podstatě (pevně daná splatnost a výplata úroků) jsou na růst úroků a vysokou inflaci citlivé zejména dluhopisy, takže při poklesu cen akcií nemohou plnit zajišťovací funkci.

Podle Carlsona ale podobný scénář nyní ani v nejbližší budoucnosti nehrozí. Investoři totiž musejí své peníze někam alokovat a akcie a dluhopisy jsou tou nejběžnější možností (komodity, nemovitosti, umění, drahé kovy a podobné alternativy by neměly mít v portfoliu většinu). Když se daří akciím, většina peněz proudí do nich. Když se akciovým trhům nedaří, investoři vyhledávají bezpečí v podobě kvalitních dluhopisů.

Aby tedy skutečně došlo k propadu cen obou hlavních aktiv, musí přijít nějaká významná neočekávaná událost, která povede k odklonu investorů od akcií i dluhopisů. Podle Carlsona je ale scénář, kdy v krátké době vyletí vzhůru inflace i úrokové sazby, nepravděpodobný.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026