ČEZ, MONETA, Pegas, Fortuna a Kofola: Co přinese čtvrteční výsledková smršť na pražské burze?

Ne jedna, dvě, tři nebo čtyři, ale hned pět firem se ve čtvrtek 11. května na pražské burze pochlubí hospodářskými výsledky za letošní první čtvrtletí. Nejvíce pozornosti na sebe bezesporu jako tradičně strhne energetický gigant ČEZ, přísnému soudu analytiků a investorů však neujdou ani výsledkové zprávy Monety Money Bank, Pegasu Nonwovens, Fortuny a Kofoly ČeskoSlovensko. Jak jsou nastavena očekávání?

ČEZ

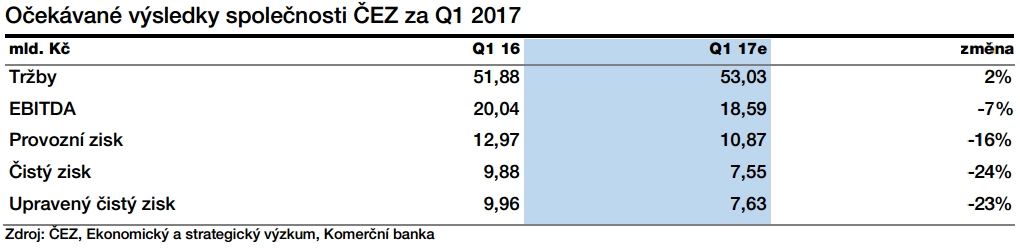

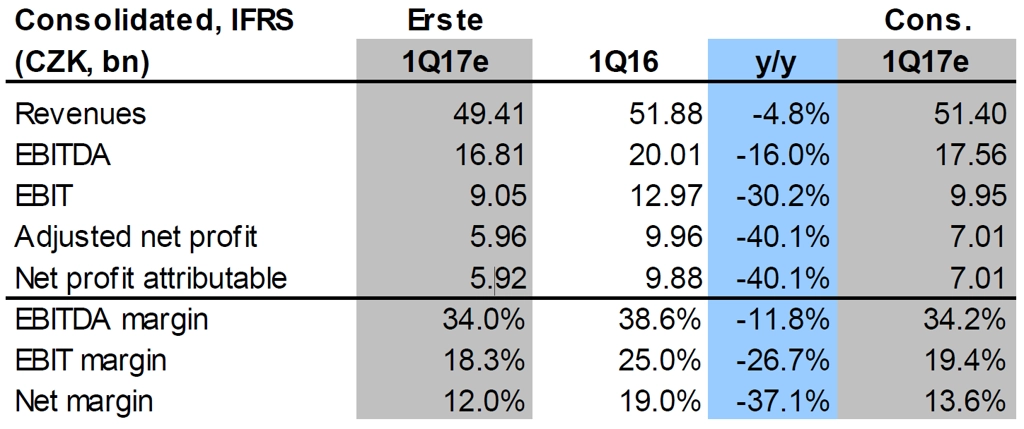

Energetická společnost ČEZ podle analytika z Komerční banky Richarda Miřátského investorům doručí smíšená čísla. Objem vyrobené elektřiny by se sice měl zvýšit, růst tržeb ale bude vlivem nižších nasmlouvaných prodejních cen elektřiny vyšší jen nepatrně (meziročně +2 %). Všechny další sledované ukazatele podle něj budou meziročně slabší.

"ČEZ loni prodával ze svých zdrojů silovou elektřinu za 34 až 35 eur za megawatthodinu, zatímco letos má předprodáno v průměru za asi 31 EUR/MWh," poznamenal analytik z Fio banky Jan Raška.

Provozní zisk EBITDA by měl podle Miřátského klesnout o sedm procent na 18,59 miliardy Kč, čistý zisk by měl spadnout o 24 % na 7,55 miliardy Kč a upravený čistý zisk by se měl snížit o 23 % na 7,63 miliardy Kč.

Na úrovni zisku EBITDA podle Miřátského výsledky za první tři měsíce roku negativně ovlivní vyšší personální a provozní náklady a také vyšší náklady na emisní povolenky. Očekávaný pokles čistého zisku analytik připisuje nárůstu úrokových nákladů a oslabení turecké liry k dolaru s dopadem na turecké aktivity skupiny. "Úrokové náklady zvýší zařazení zrekonstruované Elektrárny Prunéřov do provozu a s tím spojený začátek jejího odepisování," říká Miřátský. Negativní vliv oslabení turecké liry na dluh ČEZ v tureckém joint venture ve výši 1,3 miliardy dolarů odhaduje na zhruba 350 milionů korun.

"Skupina ČEZ také na kvartální bázi přeceňuje opci, která je součástí konvertibilního dluhopisu na akcie MOL. Protože cena akcií MOL během prvního čtvrtletí klesla na 19 800 HUF, měl by ČEZ podle našich odhadů ke konci prvního kvartálu vykázat zisk z přecenění opce přibližně 0,5 miliardy Kč," poznamenal dále Miřátský s tím, že jak přecenění opce, tak efekt slabší turecké liry jsou pouze účetní operace bez vlivu na tvorbu cash flow, avšak s významným dopadem na čistý zisk.

Analytik Bohumil Trampota z J&T Banky odhaduje, že firma oznámí čistý zisk 7,22 miliardy Kč a provozní zisk EBITDA 17,6 miliardy Kč při tržbách 52,22 miliardy Kč.

Petr Bártek, analytik z České spořitelny, očekává pokles zisku EBITDA o zhruba 16 % na 16,81 miliardy Kč, a to jak kvůli nižším nasmlouvaným prodejním cenám elektřiny, tak kvůli neopakování vysokého zisku z obchodování s elektřinou, který se společnosti povedl v loňském prvním čtvrtletí.

"Na zisk bude také doléhat růst nákladů na mzdy a na údržbu jaderných elektráren. To bude vyvažovat stále vysoké využití plynové elektrárny v Počeradech, která těžila z nízké výroby elektřiny z obnovitelných zdrojů v regionu střední Evropy. Díky Počeradům očekáváme meziročně mírně vyšší produkci elektřiny," říká Bártek.

ČEZ podle něj potvrdí celoroční výhled zisku EBITDA na úrovni 52 miliard Kč. "Výhled upraveného čistého zisku by měl nově reflektovat zisk z prodeje akcií MOL. Očekáváme tak zúžení výhledu z 12-17 miliard Kč na 15-16 miliard Kč," dodává analytik z České spořitelny.

MONETA Money Bank

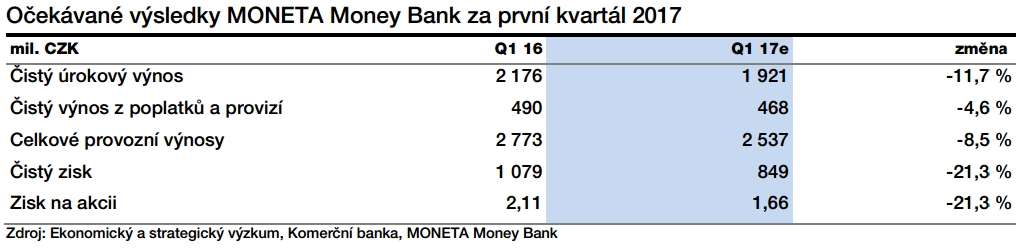

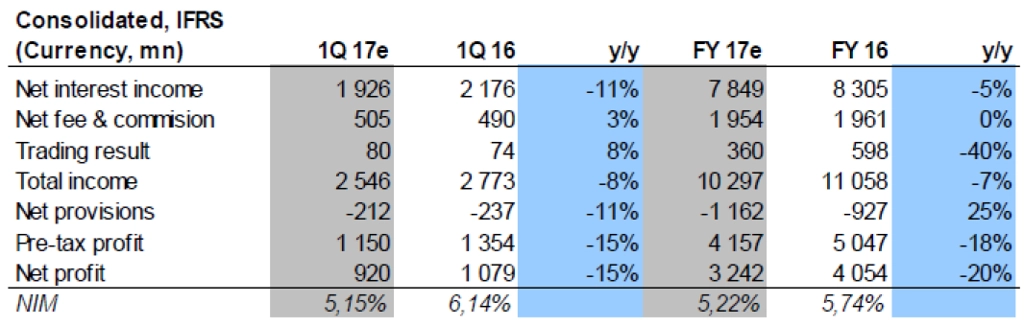

Finanční dům MONETA Money Bank podle analytika z Komerční banky Miroslava Frayera těží podobně jako další finanční společnosti v Česku z příznivého makroprostředí. Dobrá ekonomická situace v České republice se podle něj opět promítne hlavně do růstu objemu poskytnutých úvěrů. "Počítáme s nárůstem v retailovém segmentu o více než 3 % meziročně, v korporátním sektoru předpokládáme zvýšení o zhruba 6,5 %," říká analytik.

Přesto by ziskovost Monety neměla zaznamenat zlepšení. Příznivé makroprostředí totiž zůstává ve stínu nízkých úrokových sazeb, které stlačují úrokové výnosy bank. Čistá úroková marže Monetě podle Frayera vlivem nízkoúrokového prostředí klesla na začátku roku na 5,2 % z 6,3 % v loňském prvním čtvrtletí, respektive z 5,5 % v posledním kvartálu loňského roku. "Předpokládáme, že nejvíce se pod tento propad podepíše segment spotřebitelských úvěrů," říká analytik. Na úrovni čistého zisku by podle analytika měla MONETA vykázat čtvrtletní výsledek 849 milionů Kč, tedy o více než 20 % slabší než před rokem.

Podle analytika Thomase Ungera z Erste Group Bank vykáže MONETA za první letošní čtvrtletí čistý zisk 920 milionů Kč při celkových příjmech 2,55 miliardy Kč. Čistý úrokový příjem se i podle Ungera Monetě v prvních třech měsících roku snížil o 11 % na 1,93 miliardy Kč.

Milan Lávička z J&T Banky odhaduje, že MONETA vykáže čistý zisk asi 934 milionů Kč a provozní zisk 1,38 miliardy Kč při celkových provozních výnosech 2,63 miliardy Kč. Čistý úrokový výnos se podle Lávičky Monetě na začátku roku meziročně snížil o 11 % na 1,93 miliardy Kč.

"Výnosy z obchodování by stejně jako u dalších bank měly být podpořeny zvýšenou aktivitou v oblasti zajišťovacích operací před koncem intervencí ČNB," píše Lávička. Opravné položky by měly podle analytika zůstat na nízké úrovni, a to díky pozitivnímu vývoji ekonomiky a klesajícímu podílu nesplácených úvěrů.

Provozní náklady Monety se podle Lávičky meziročně zvýšily v prvních třech měsících roku přibližně o 6 % na 1,25 miliardy Kč. "Kromě růstu personálních nákladů se v ostatních provozních nákladech ještě projeví některé jednorázové výdaje související s oddělením IT systémů od GE," upozorňuje Lávička.

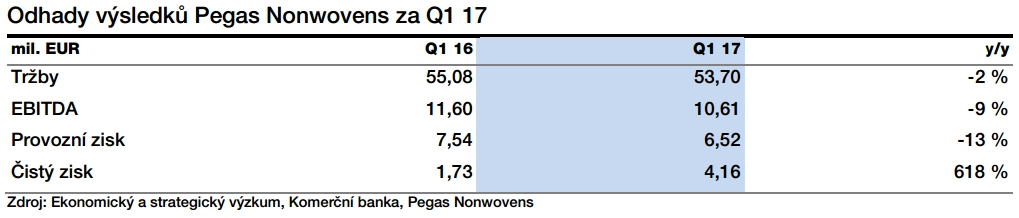

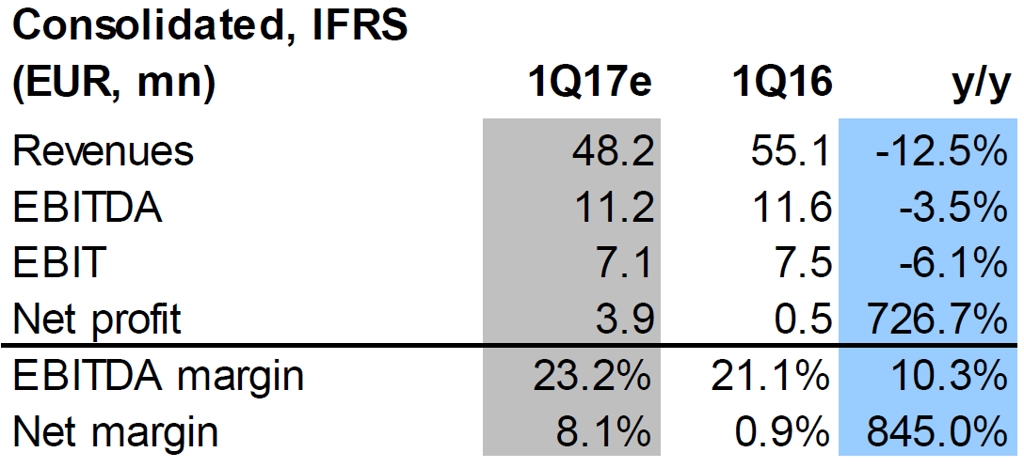

Pegas Nonwovens

Výrobce netkaných textilií Pegas Nonwovens podle Frayera vykáže při meziročně konstantním objemu výroby kolem 26 tisíc tun pokles tržeb o zhruba dvě procenta na 53,7 milionu eur, a to v důsledku přenosového mechanismu nižších cen polymerů, které jsou hlavní vstupní surovinou Pegasu, do koncových cen pro zákazníky.

Provozní zisk EBITDA podle analytika spadne o devět procent na 10,6 milionu eur, rovněž vlivem vývoje cen polymerů. Čistý zisk bude podle něj naopak mnohonásobně vyšší a měl by dosáhnout 3,4 milionu eur. "Velkou měrou bude výrazný meziroční nárůst čistého zisku ovlivněn znatelně nižšími devizovými ztrátami a nižšími úrokovými náklady. Také počítáme s téměř poloviční efektivní daňovou sazbou ve srovnání s loňským prvním čtvrtletím," vysvětluje Frayer.

Bohumil Trampota z J&T Banky odhaduje, že Pegas Nonwovens za první čtvrtletí letošního roku vykáže čistý zisk 3,34 milionu eur a provozní zisk EBITDA 10,54 milionu eur při výnosech asi 51,5 milionu eur. Stejně jako Frayer upozorňuje Trampota na efekty přenosového mechanismu nižších cen polymerů.

"Předpokládáme, že vedení společnosti potvrdí cíle pro tento rok, kdy by zisk EBITDA měl být v rozmezí 43 až 50 milionů eur. Náš odhad pro první čtvrtletí představuje 20-23,3 % cíle společnosti, v druhé polovině roku ale očekáváme lepší hospodaření díky zahájení produkce nové výrobní linky," říká Trampota. Nová výrobní linka ve Znojmě s kapacitou 10 tisíc tun (9 % dodatečné kapacity) by měla být v provozu od druhého čtvrtletí.

Podle Petra Bártka z České spořitelny by vyšší náklady na polymery měly být částečně vyváženy nižšími náklady v Egyptě (vliv oslabení egyptské libry) a nižšími náklady na logistiku po zprovoznění nového skladu ve Znojmě.

"Finanční náklady očekáváme meziročně o 20 % nižší díky refinancování dluhu za nižší sazby. Proti konci roku 2016 očekáváme stabilní úroveň čistého dluhu a čekáme také meziročně výrazně nižší negativní měnové přecenění mezipodnikových půjček, čistý zisk by proto měl meziročně vzrůst. Výhled pro zisk EBITDA ve výši 43-50 milionů eur podle nás Pegas potvrdí, letošní produkci má společnost prakticky vyprodanou," říká Bártek.

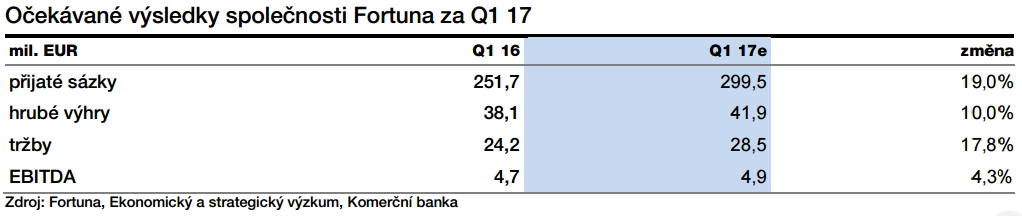

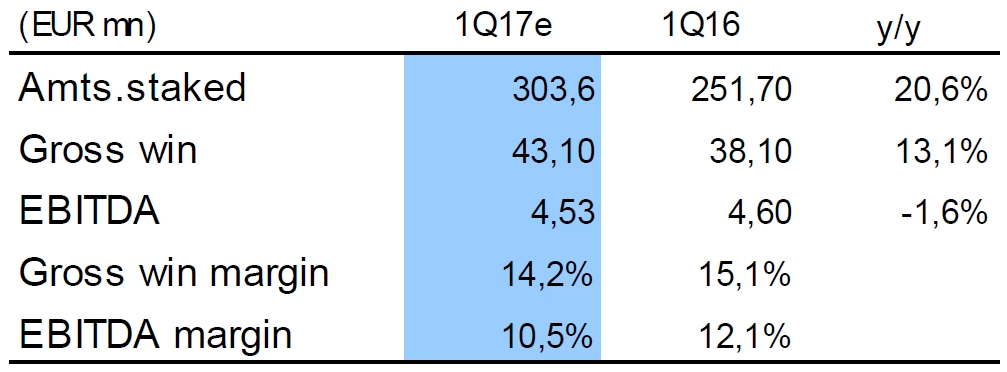

Fortuna Entertainment Group

"V prvním čtvrtletí se nekonala žádná významná sportovní akce, která by výrazně podpořila sázkařskou aktivitu. Přesto předpokládáme, že objem přijatých sázek dosáhl v prvním čtvrtletí téměř 300 milionů eur proti 252 milionům v prvních třech měsících roku 2016," píše Richard Miřátský ve výhledu výsledků sázkové kanceláře Fortuna. Pozitivně podle něj budou působit silný zájem o sázení na internetu a přes mobilní telefon a také spuštění internetového kasina a herních aplikací.

Marže hrubých výher podle Miřátského s ohledem na absenci výrazných sázkařských stimulů v prvním čtvrtletí mírně klesla a hrubé výhry stouply na 41,9 milionu eur z 38,1 milionu eur. "Nižší růst tržeb, které očekáváme na úrovni 28,5 milionu eur, jde na vrub zejména vyššímu zdanění v ČR," říká analytik.

Obrat k růstu ziskovosti podle Miřátského čekat nelze, protože výsledky za první tři měsíce roku ještě budou zatíženy náklady na akvizici firmy Hattrick Sports Group a zvýšenými náklady na marketing a propagaci nových aktivit v on-line hazardních hrách. Růst provozního zisku EBITDA by měl být podle analytika pouze marginální (z 4,7 na 4,9 milionu eur).

Milan Lávička z J&T Banky očekává, že Fortuna vykáže kvartální provozní zisk EBITDA na úrovni 4,3 milionu eur, což bude znamenat meziročně 8% zhoršení. Celkový objem přijatých sázek se podle něj na začátku roku meziročně zvýšil o 18 % na 297,6 milionu eur a objem hrubých výher stoupl o 19 % na 293 milionů eur.

"Společnost bude poprvé reportovat také přijaté sázky a hrubé výhry z on-line kasina. Naše projekce je ovšem bez tohoto segmentu, jelikož nemáme žádné informace, na základě kterých bychom projekci mohli vytvořit," upozorňuje Lávička. Vzhledem k tomu, že Fortuna obdržela licenci až na konci února, by ale podle Lávičky neměl být dopad nového segmentu do celkových hospodářských čísel příliš výrazný.

Analytik Pavel Smolík z České spořitelny odhaduje, že celkový objem přijatých sázek Fortuny v prvním čtvrtletí mírně překonal úroveň 300 milionů eur. Objem přijatých sázek v segmentu on-line kasina by podle Smolíka mohl překonat 10 milionů eur.

Kofola ČeskoSlovensko

Pro nápojářskou skupinu Kofola ČeskoSlovensko je první čtvrtletí obvykle slabší, výnosy z tohoto období tvoří dlouhodobě v průměru jen asi pětinu celoročního výsledku. Čeká se nicméně, že solidní výkonnost opět vykáží fresh bary a salaterie UGO. V loňském prvním čtvrtletí Kofola vykázala tržby 1,47 miliardy Kč a čistou ztrátu 21 milionů Kč. Investoři budou pozorně sledovat také výkonnost společnosti v Polsku, kde Kofola loni zefektivnila výrobu a zavřela jeden ze tří výrobních závodů.

Ve výsledcích za první čtvrtletí by se měla pozitivně projevit akvizice chorvatské společnosti Studenac, jejíž dokončení Kofola oznámila na konci loňského roku.

"Očekáváme mírný pokles tržeb z důvodu pokračujícího propadu výnosů v Polsku, příspěvek akvizice chorvatské firmy Studenac bude kvůli výrazné sezónnosti na tamním trhu jen malý," říká Petr Bártek z České spořitelny.

"Zisk EBITDA očekáváme meziročně také mírně nižší, když nižší tržby a nízká sezóna v adriatickém regionu převáží nad nákladovými úsporami v Polsku a růstem cen v Česku, na Slovensku a ve Slovinsku. Dopad budou mít i vyšší ceny cukru a obalových materiálů. Čistý výsledek hospodaření by měl být vzhledem k nízké sezóně mírně záporný," upozorňuje Bártek.

Na úrovni provozního zisku EBITDA podle Bártka vykáže Kofola kladný výsledek 145,4 milionu Kč. Čistá ztráta by se měla meziročně snížit na 13,4 milionu Kč z 20,6 milionu Kč.

"Očekáváme, že management potvrdí výhled na zhruba stabilní upravený provozní zisk EBITDA. Výrazně klesající ceny cukru na burze dávají šanci na obnovený růst zisku od roku 2018," uzavírá Petr Bártek.

Zdroj: Komerční banka, J&T Banka, Česká spořitelna, ČTK

Aktualita pro rok 2026

Aktuality