Dividendové hvězdy starého kontinentu

Dlouhodobá data ukazují, že dividendy tvoří významnou část z celkového výnosu dosaženého na akciových trzích. V Evropě pochází 80-100% celkových zisků od roku 1970 z dividend a jejich růstu.

V posledních několika letech jsme ve světě svědky extrémně nízkých úrokových sazeb, kvůli nimž klesá výnosnost řady investičních produktů. Výnosy z termínovaných vkladů v bankách mnohdy nepokryjí ani inflaci. V případě dluhopisů je situace velmi podobná. Rozvinuté země se potýkají s deleveragingem (splácení dluhů), což se negativně odráží i na růstu globální ekonomiky. Období nízkých úrokových sazeb a slabého hospodářského růstu s největší pravděpodobností potrvá ještě několik let.

Investoři by se měli připravit na nižší zhodnocení kapitálu, než na jaké byli zvyklí v 90. letech a na počátku 21. století. Deflační tlaky jsou vysoké. Akcie s vysokým dividendovým výnosem mohou být v tomto prostředí pro investory zajímavou investiční příležitostí. Tentokrát jsme se ovšem podívali do Evropy a vybírali akcie z indexu Stoxx Europe 600.

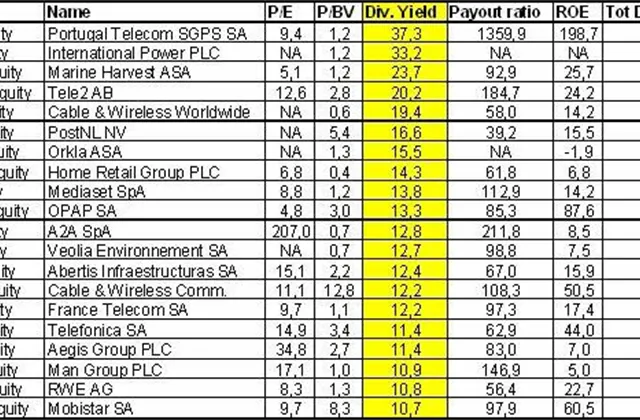

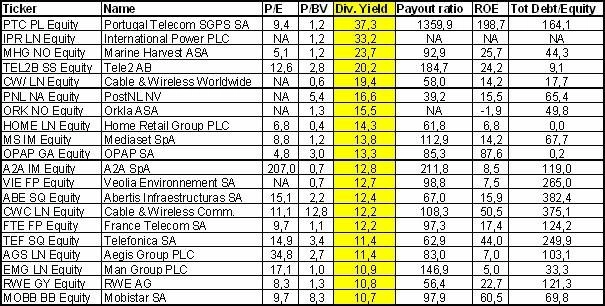

P/E – cena akcie/zisk na akcii; P/BV – cena akcie/účetní hodnota akcie; DY – dividendový výnos; Payout ratio – výplatní poměr; ROE – rentabilita vlastního jmění; Tot Debt/Equity – celkový dluh/vlastní jmění firmy

Při vyhodnocení tabulky je žádoucí sledovat i jiné ukazatele fundamentální analýzy. Bezesporu se vyplatí sledovat výplatní poměr (payout ratio), který říká, jak velký podíl zisku je vyplacen akcionářům ve formě dividend a jak velká část je použita na reinvestice. Hodnoty nad 100 % naznačují, že by v budoucnu mohlo dojít k poklesu dividend, protože tento poměr je dlouhodobě neudržitelný. Bezesporu je vhodné posoudit i základní ukazatel zadlužení podniku (Tot Debt/Equity). V případě vysokého zadlužení by totiž firma mohla přestat vyplácet dividendy a začít splácet vysoké dluhy.

Kombinace vysokého zadlužení a výplatního poměru je například případ společností Portugal Telecom, A2A, Veolia Environnement nebo Cable & Wireless Comm. Pokud z tabulky vyloučíme společnosti s výše uvedenými charakteristikami, potom dostaneme několik zajímavých firem, které mohou stát za hlubší prozkoumání (Marine Harvest, Home Retail Group, OPAP, i přes poměrně vysoký dluh RWE nebo Mobistar). Není náhodou, že řada z výše uvedených společností se může pochlubit i vysokou rentabilitou vlastního kapitálu (ROE).

Zdroj: Colosseum

Aktualita pro rok 2026