Komerční banka: Bezpečný přístav v dluhové krizi?

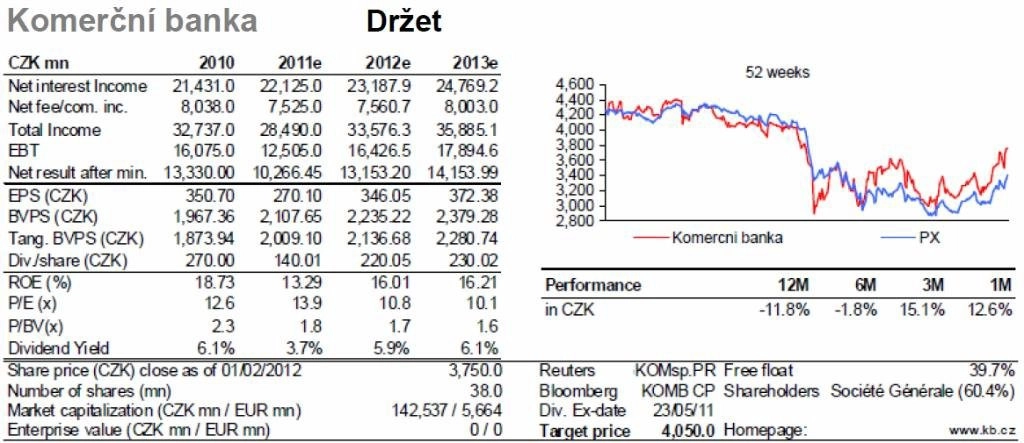

Erste Group potvrzuje své doporučení "držet" akcie Komerční banky. Ta působí na jednom z nejbezpečnějších bankovních trhů v regionu střední a východní Evropy, a proto si užívá nejvyšší násobky poměrových ukazatelů ocenění.

S P/BV12e na 1,7 je vůči průměru konkurence oceněna s 64% prémií. Na úrovni očekávané hodnoty ukazatele P/E2012e se titul obchoduje s asi 22% prémií.

**Ve srovnání s jinými bankami v regionu drží Komerční banka vládní dluhopisy Řecka (2,9 mld. Kč) a Itálie (8,3 mld. Kč). To podle Erste nemůže ospravedlnit vyšší násobek P/BV než 2, a proto potvrzuje doporučení "držet" s cílovou cenou 4 050 Kč (na základě modelu diskontovaných dividend).

Rok 2011 zasažen odpisy Řecka

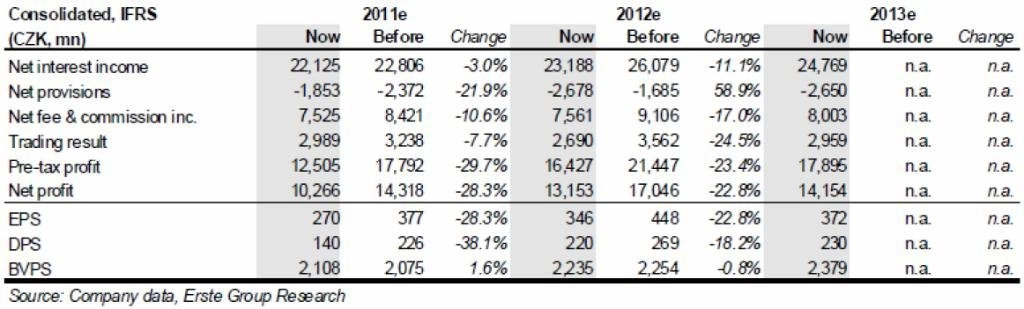

Pro rok 2011 očekává Erste meziroční pokles čistého zisku KB o 23 % především vlivem odpisů řeckých vládních dluhů ve výši 4,3 mld. Kč (asi 30 % čistého zisku). Při odhlédnutí od tohoto vlivu by čistý zisk vykázal meziroční nárůst o 4 %. Díky solidní kapitálové pozici banky s ukazatelem kapitálové přiměřenosti Tier 1 na 13,9 % lze čekat dividendu okolo 52 % čistého zisku (140 Kč na akcii).

Upravený čistý zisk by letos měl klesnout o 5 %. Pro letošní rok Erste snižuje předchozí odhad čistého zisku o 8 %, což implikuje meziroční pokles upraveného čistého zisku o 5 % (28 % na základě vykázaného čistého zisku). To je způsobeno hlavně zhoršující se kvalitou aktiv, která zvyšuje meziroční tempo růstu špatných úvěrů o 12 %.

Kvůli slábnoucí poptávce očekává Erste růst objemu půjček KB pouze o 1 % meziročně. Spolu s 1% růstem vkladů a stabilními maržemi by měly výnosy meziročně růst o 5 % (výnosy z poplatků a provizí by měly meziročně stagnovat). Provozní náklady by měly zůstat pod kontrolou (+2,4 % r/r), a proto by měl poměr náklady/výnosy v letošním roce dosáhnout 43 %.

Zdroj: Erste Group Bank

Aktualita pro rok 2026