Americká doba drahá

Doba ledová, doba železná, doba bronzová. No a v současnosti doba drahá.

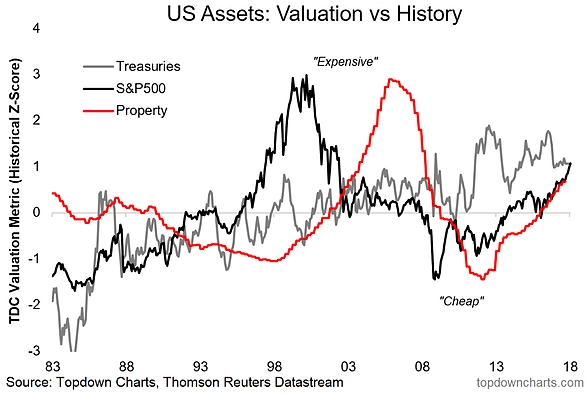

Pokud se vám ještě před pár dny nebo týdny zdálo, že byly americké akcie, státní dluhopisy i nemovitosti drahé, nejspíše se těšíte celkem běžné schopnosti vnímat realitu. Výrazné nadhodnocení všech tří uvedených tříd aktiv ve stejnou dobu ovšem tak docela běžné není.

Jen pro představu, zobrazené ocenění nemovitostí vycházelo z poměru cen domů a příjmů lidí a poměru cen domů a pronájmů. Pro akcie bylo využito ocenění na základě forwardového P/E, P/E na základě zisků za poslední rok a také 10letého P/E. Do ocenění dluhopisů pak byly promítnuty mimo jiné reálné výnosy, ekonomický cyklus nebo indikátory sledující navracení se k průměrům.

Pro všechna tři aktiva byly valuace během ledna zhruba jednu směrodatnou odchylku nad běžnými úrovněmi. Opravdu výjimečná situace. Důvodem stavu byla (a i po poklesech z posledních dnů stále jsou) opatření centrálních bank, které v poslední dekádě zaplavily trh levnými penězi, srážely sazby a úroky u dluhopisů a motivovaly investory hledat vyšší výnosy, a to především v akciích. Těžily z toho ovšem také nemovitosti.

Statisticky bylo ve střednědobém výhledu pravděpodobnější, že ocenění aktiv bude klesat. Neznamená to ale, že ceny jednotlivých aktiv budou výrazně klesat bezprostředně, ba naopak, je běžné, že ceny při vysokých valuacích ještě nějakou dobu třeba i výrazně rostou (stačí si připomenout období na konci 90. let nebo okolo roku 2005). Začátek února prozatím hovoří pro onu bezodkladnou variantu, po pár dnech ale zkušení investoři zpravidla nevynášejí příkré soudy.

Zdroj: Topdown Charts

Aktualita pro rok 2026

Aktuality