Analytici věří v růst zisků firem. Proč to nemusí stačit na pokračování býčího trendu?

Na začátku nyní již devítiletého růstu cen amerických akcií byly předpovědi analytiků velice pesimistické. Přepáleně optimistické předpovědi, jaké sledujeme v současnosti, jsou nejspíše začátkem konce býčího trendu. Dokonce ani když se naplní, nemusí to znamenat, že akcie budou posilovat, v dobách obratu trendu zkrátka na předpovědi není spoleh.

Hospodářské výsledky společností a předpovědi analytiků v současnosti mohou působit jako doporučení k nákupu akcií, ale investoři by měli zpozornět. V minulosti se totiž mnohokrát stalo, že se predikce v dobách obratů na trzích ukázaly být zavádějící a nespolehlivé.

Před devíti lety, kdy byly americké akcie na dně, byly předpovědi analytiků ohledně zisků firem velice pesimistické. Nakonec ale zisky rostly a s nimi začaly růst i ceny akcií. V roce 2007 zase měly předpovědi analytiků ohledně zisků akcií v indexu S&P 500 na další rok "severní" směr, nakonec byly mimo o 41 procentních bodů.

Očekávání analytiků vs. realita S&P 500

Očekávání analytiků nejsou vždy takto mimo mísu, ale také nejsou ideálním indikátorem. Zejména nyní, kdy po daňové reformě v USA rostou předpovědi zisků jako z vody. "Lidé mají ve zvyku předpokládat pokračování aktuálního směru, ale svět funguje v cyklech, není lineární. Očekávání analytiků jsou v pořádku, když trend pokračuje, ale když dojde k výraznější změně, je růst silně přeceňován," míní Jerry Braakman CIO ze společnosti First American Trust.

Ukázala to i korekce z přelomu ledna a února, která následovala po nezvykle optimistických předpovědích a nákupních doporučeních. Po skvělém roce 2017, kterému pomohla i daňová reforma, a rekordním lednovém přílivu peněz do akcií se vrátila volatilita, kterou podpořil Trump svými cly. Za zmínku stojí i Fed, který již nebude pro akcie tak silnou oporou.

"Ať už jsou to obavy z obchodní války, nebo růst inflace, vše vede ke strachu, který se podepisuje na rostoucí volatilitě. V posledních letech to byla hezká jízda a statisticky velice dlouhý cyklus. Investoři ale začínají být nervózní," říká Joseph Tanious, investiční stratég z Bessemer Trust.

Průměrný očekávaný růst zisků firem z indexu S&P 500 na rok 2018 činí 21 %, což je s výjimkou jednoho roku nejvíce optimistická předpověď od začátku růstu cen akcií v roce 2009. Jenže to nic neznamená. Za posledních deset let totiž byly predikce na následující rok oproti realitě průměrně o 6 % nadsazené.

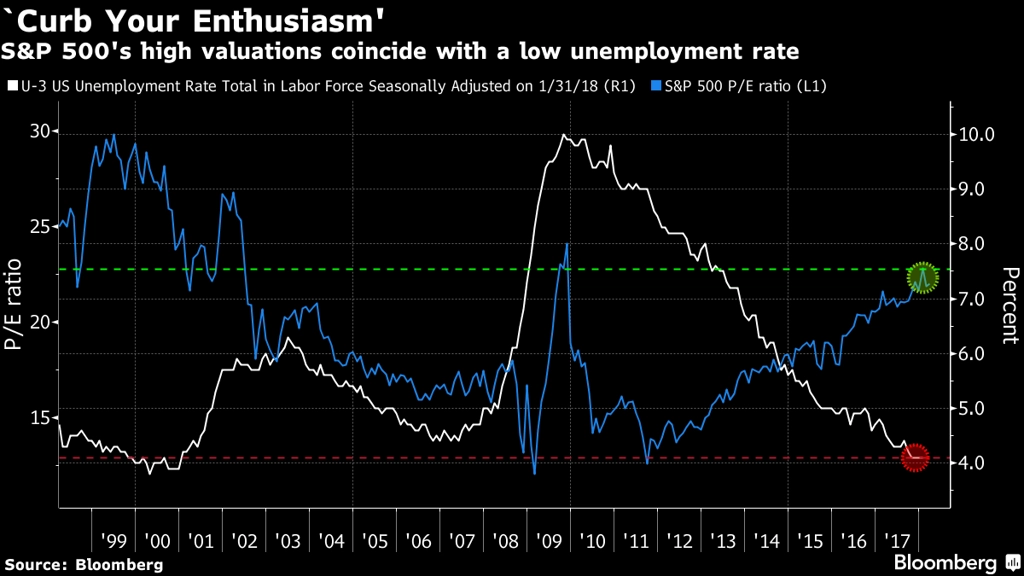

Z historie navíc vyplývá, že samotné zisky mají v obdobích vysokého ocenění akcií (P/E) a rostoucí inflace (což je i případ současnosti) jen malý vliv na ceny akcií. Jim Paulsen ze společnosti Leuthold Group našel od roku 1950 osm období, kdy zisky rostly, ale ceny akcií ne. Společným rysem těchto případů bylo vysoké P/E a nízká míra nezaměstnanosti. Vysvětlením může být to, že zisky ztrácejí schopnost tlačit ceny akcií vzhůru, když jsou akcie drahé a riziko přehřátí ekonomiky (jež naznačuje trh práce) roste.

Nyní jsme svědky právě takové situace. "Éra vysokých zisků ne vždy koresponduje s pozitivním vývojem na akciových trzích," upozorňuje Paulsen v poznámce klientům. Dodává, že i přes vysoké zisky by měli investoři mírnit svá očekávání.

Vysoké P/E a nízká nezměstnanost vs. S&P 500

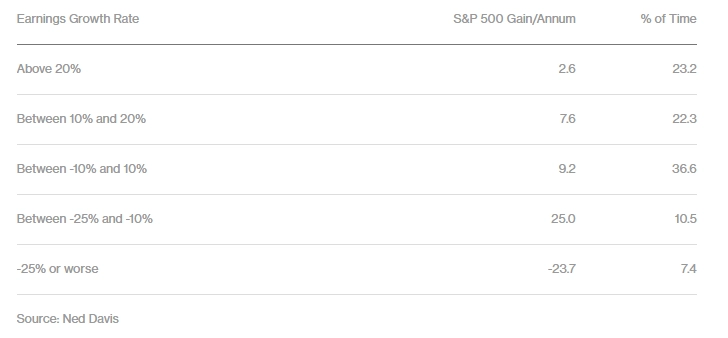

Dalším nebezpečím může být tempo, jakým rostou zisky společností. Na první pohled to sice může vypadat jako terno, ale nemusí to být dobrá zpráva. Podle společnosti Ned Davis Research, která shromáždila data od roku 1927, mají rostoucí zisky firem inverzní vztah s výnosy akciových trhů. To znamená, že čím rychlejší je růst zisků firem, tím pomalejší je růst akciového trhu.

Růst firemních zisků vs. roční zisky S&P 500

Možná to zní divně, ale má to logiku. Jelikož jsou již dobré zisky zahrnuty v očekávaních, a tedy i cenách akcií, nezůstává mnoho prostoru pro další výrazný růst. Je potřeba se připravit na horší časy. Když se náhodou bude akciím nadále dařit, bude to pak jen příjemný bonus.

Zdroj: Bloomberg

Aktualita pro rok 2026