Americká ekonomika směřující k recesi? Čas na tyto akcie

Společnost Bernstein věří, že hospodářský cyklus v USA vstupuje do závěrečné růstové fáze. A pro takové prostředí nabízí vhodný akciový obchod.

Když se investoři snaží odhadnout, zda se ekonomika začíná zadrhávat, jen výjimečně (možná dost paradoxně) se dívají na akciový trh samotný. Spíše sledují ekonomická data a srovnávají je s odhady analytiků. Na tom vlastně není nic špatného, míra nezaměstnanosti, ceny nemovitostí nebo kondice průmyslu jsou nepochybně vypovídající.

Občas se ale trhliny v růstovém příběhu skrývají pod povrchem makrodat. A v takové případě je akciový trh nadmíru vhodným lakmusovým papírkem. Zejména se jedná o tu část firem, jejichž výkonnost na burze je spjata s tím, zda je hospodářství v pozdní růstové fázi cyklu.

Kvalita vpřed

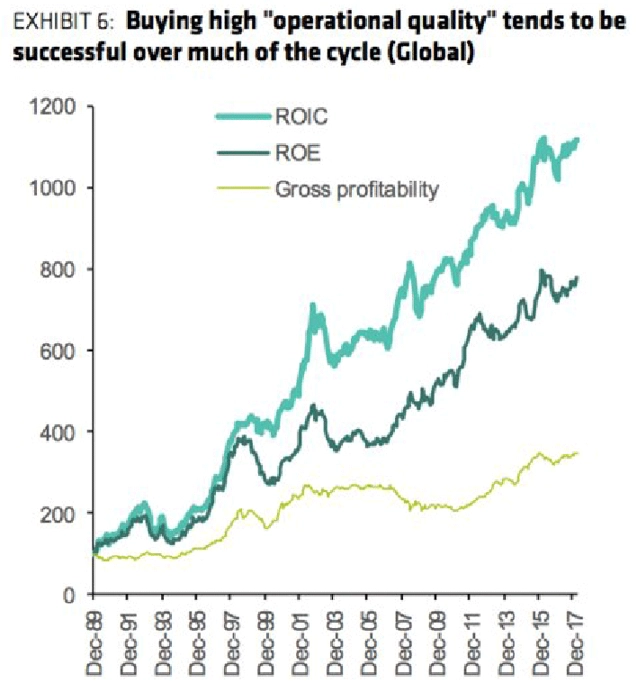

Řeč je o vysoce kvalitních akciích. Ty bývají definovány jako cenné papíry firem, jež jsou natolik ziskové a jejich byznys natolik udržitelný a stabilní, že s ním ekonomický pokles až tolik nezamává. Jejich lepší výkonnost oproti zbytku trhu je pak pro pozorovatele znamením toho, že to s ekonomikou (byť zatím skrytě, jak bylo zmíněno) začíná jít z kopce.

"Klasická poučka zní: Nakupujte akcie kvalitních firem, když růst ekonomiky začíná zpomalovat," říká Inigo Fraser-Jenkins, analytik ze společnosti Bernstein. "Podle našeho názoru jde o fázi, která právě začíná."

Drahé nákupy

Zjednodušeně lze doporučení firmy chápat tak, že stačí nakoupit kvalitní akcie a čekat, až se zhodnotí. Řada podobně definovaných akcií je ale po letech růstu cen velice nadhodnocených. Investoři tedy musejí řešit menší Hlavu XXII – měli by nakupovat vysoce kvalitní tituly, které jim ale logicky mohou připadat velice drahé.

Společnost Bernstein nabízí řešení. "Doporučujeme firmy s relativně nízkými výdaji v poměru k ziskům a s malou volatilitou v odhadech ziskovosti za uplynulé tři roky," doplňuje Fraser-Jenkins. Zjednodušeně řečeno jde o společnosti, které vykazují udržitelný růst byznysu a zisku při nízkém riziku, který nerozpráší jen tak nějaké ekonomické zhoupnutí. A protože by zisky těchto firem měly dále růst, ani relativně vyšší ocenění by nemělo investory vyloženě trápit, protože by při naplnění výhledu Bernstein nemělo dále růst.

Zdroj: Bernstein Investment Research and Management

Aktualita pro rok 2026

Aktuality