25 akcií pro dlouhodobé investory (2. část)

Krátkodobá investiční doporučení působí atraktivně a obchodníky jsou vyhledávaná, mnozí zkrátka chtějí rychle vydělat. Jenže investování do akcií je dlouhodobá záležitost, a proto je lepší vybírat tituly, u kterých není potřeba řešit každý cenový výkyv a lze je držet bez většího stresu v horizontu let.

Akciové trhy kolísají. Není to prostředí pro někoho, kdo si začne rvát vlasy při každém výkyvu cen špatným směrem. Za kolísáním mohou stát různé faktory, a to jak makroekonomické, tak specifické pro danou firmu. Dlouhodobí investoři ale na tyto pohyby nehledí. Právě pro ně je určeno 25 akcií, které i přes možné výkyvy, jež trhy čekají, mohou během příštích několika let zaznamenat vysoké výnosy. Toto je druhá pětice.

Baidu

Tak jako je Alibaba čínským Amazonem, je Baidu čínským Googlem. A stejně jako Google je Baidu jedním z pilířů internetu v Číně a jihovýchodní Asii. Rychlý růst využívání internetu, společně s rozvíjejícím se trhem digitální reklamy v Číně, která zajišťuje základ příjmů firmy, může mít na byznys společnosti pozitivní vliv.

Před pěti lety představovala digitální reklama 20 % všech nákladů na reklamu, dnes je to téměř 60 % a trh roste ročně o jednotky procent, což poskytuje Baidu potenciál dalšího rychlého růstu v dalších několika letech. Vedle digitální reklamy společnost začíná podnikat v oblasti cloudu a chytrých telefonů. To se ale zatím neprojevuje v ceně akcií, které se mohou pochlubit v rámci sektoru zajímavým oceněním (forwardové P/E 25).

Walt Disney

Walt Disney je oproti většině titulů z tohoto seznamu dědečkem. Největším problémem současnosti je pro firmu ztrátová ESPN, která může i za to, že titul letos nic moc nepředvedl. Disney ale vrhá veškerou energii a investice do streamovacích služeb, a to nejen ve formě ESPN+, ale zejména novou službou podobnou Netflixu, kde bude nabízet vlastní obsah. Vzhledem k tomu, že Disney vlastní značky jako Star Wars, Marvel, Pixar, případně pak některá aktiva od 21st Century Fox, jsou očekávání spojená s touto službou velká.

Je otázka, zda růst předplatného může zastavit současné problémy. Když se podaří přitáhnout nové předplatitele služby ESPN+ a Disney dokáže zpeněžit svou rozsáhlou filmovou databázi, může být při současném ocenění (forwardové P/E 14) pro dlouhodobé investory dobrou investicí.

Po skandálu se zneužíváním dat je poněkud překvapivé, že se Facebook ocitl v tomto seznamu. Na druhou stranu to ale ukazuje sílu a postavení společnosti na trhu, možná i dobrý management, který se se situací dokázal celkem bez problémů vypořádat. Růst uživatelské základny pokračuje, přičemž v oblastech se slabým internetovým pokrytím je velice rychlý. Díky své velikosti dokáže Facebook zpeněžit jakoukoli akvizici v oblasti internetového byznysu (WhatsApp, Messenger) a má velmi silnou pozici při vyjednávání reklamy, která je pro jeho příjmy zásadní.

Kromě sociálních sítí má Facebook několik dalších segmentů, jako jsou Facebook Watch (streamovací služba) nebo Facebook Workplace (podnikové sociální sítě). Na poli e-commerce se pak může uplatnit Facebook Marketplace. To vše, včetně dobrého ocenění (forwardové P/E 25), dělá z Facebooku dalšího adepta nákupu s dlouhodobým potenciálem pro trpělivé investory.

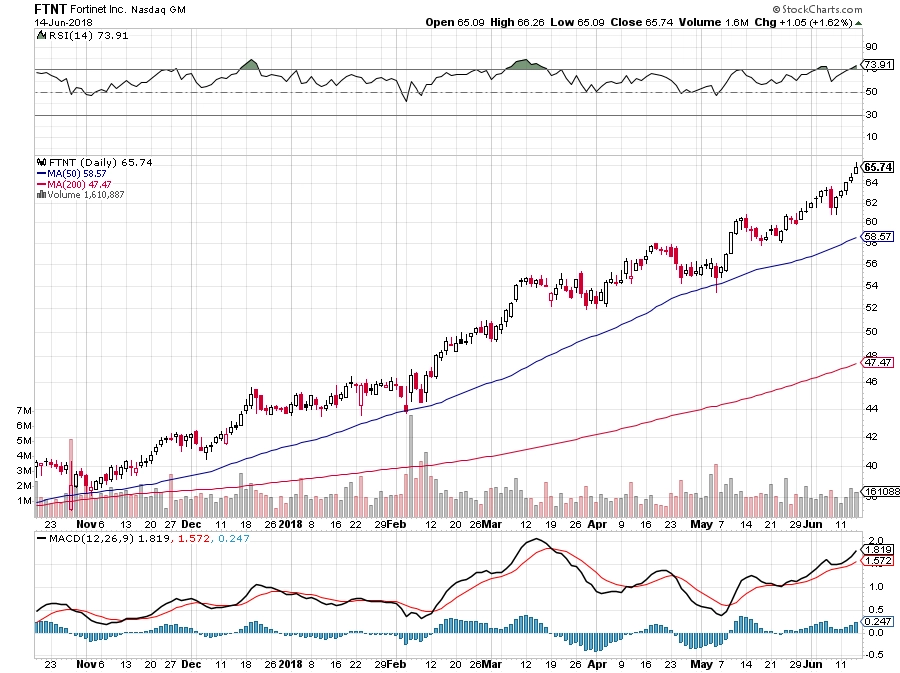

Fortinet

Kybernetická bezpečnost je byznysem budoucnosti a požadavky na ochranu důležitých a citlivých dat, která jsou on-line, budou v příštích letech neustále růst. Jedním z největších hráčů v tomto segmentu je Fortinet, jejíž příjmy v posledních pěti letech rostly o více než 20 % ročně. I poslední růst příjmů o 17 % dokazuje sílu a stabilitu poptávky po produktech firmy.

Akcie nejsou levné (forwardové P/E 40), ale vyhlídky firmy i celého byznysu a velice dobrá historie růstu společnosti cenu omlouvají. Platí to zejména v dlouhodobém horizontu, protože byznys, v němž firma působí a má v něm vedoucí postavení, má růstový potenciál jako celek.

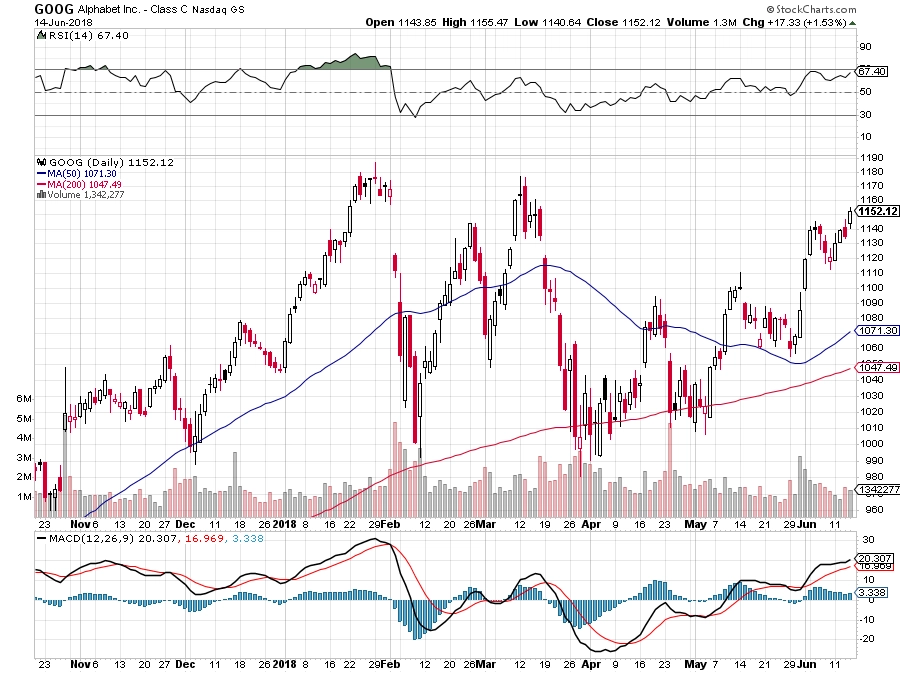

Alphabet

Výnosy z digitální reklamy jsou stále silné, ale přesun reklamy na mobilní zařízení, která nejsou pro Google vysloveně stavěná, společnosti nepomáhá. I proto jsou na tom nyní akcie v rámci skupiny FAANG nejhůře. Kvůli investicím do cloudových řešení, chytrých domácností a umělé inteligence klesají marže firmy a i přes rostoucí příjmy jsou pod očekáváním. Z dlouhodobého hlediska by to ale problém být neměl.

Google je jedním ze základních kamenů vyhledávání na internetu a růst příjmů nikdy nebude pro firmu problém. Google Cloud a řešení pro chytré domácnosti mohou příjmy v budoucnu dále navyšovat a slibně zatím vypadá i samořízený automobil Waymo. Investice, které nyní negativně působí na marže Alphabetu, mohou do budoucna ziskovost firmy opět nastartovat, takže trpělivost a dlouhodobý investiční horizont jsou u této společnosti jaksi samozřejmostí.

Zdroj: InvestorPlace.com

Aktualita pro rok 2026

Doporučujeme

Aktuality