Potřebují (mladí) investoři dluhopisy?

Pokud bychom brali v potaz historické a očekávané výnosy, mladí lidé a investoři s velice dlouhým investičním horizontem by do dluhopisů vůbec nemuseli investovat. Jenže historická data a vývoj na reálném investičním účtu jsou dvě různé věci.

Čísla o historické výkonnosti hovoří celkem jasně. Akcie jsou v dlouhodobém horizontu výkonnější než dluhopisy, takže pro mladé lidi by neměl být problém investovat pouze do akcií a dluhopisovou složku neřešit až do doby těsně před důchodem.

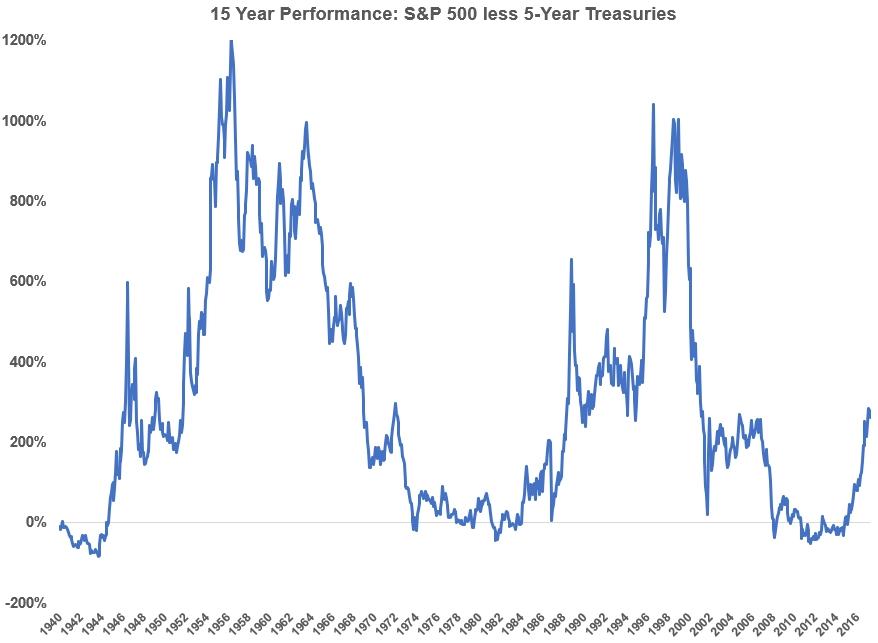

Není tomu tak ale vždy. Na grafu je zobrazena výkonnost indexu S&P 500 po odečtení výkonnosti 5letých státních dluhopisů USA. De facto je ztedy zobrazeno, jak často a o kolik akcie překonávaly dluhopisy v 15letém období.

Akcie překonávaly dluhopisy ve více než 85 % doby a průměrně byl jejich celkový výnos za 15 let o 300 procentních bodů lepší než u dluhopisů. Akcie tedy v dlouhodobém horizontu vydělávají více než dluhopisy. Tyto průměrné hodnoty ale neříkají nic o tom, co se děje, když akcie dluhopisy zrovna nepřekonávají.

Od konce 20. let do začátku 40. let pětileté dluhopisy překonávaly akcie celkově o více než 60 procentních bodů (akcie ročně vydělaly něco přes 1 %, ale dluhopisy téměř 4 %). Od konce 60. let do začátku 80. let pak na tom byly dluhopisy opět lépe než akcie, celkově o 45 procentních bodů (akcie ročně 5,1 %, dluhopisy 6,4 %). A pak ještě od konce 90. let do léta 2012 překonaly dluhopisy akcie celkově o 50 procentních bodů (akcie ročně 4,3 %, dluhopisy 6 %).

Riziko a psychologie

Tolerance k riziku je důležitá proměnná, která tyto průměrné hodnoty trochu bagatelizuje. Každý totiž k riziku přistupuje jinak a vnímání rizika se u každého v čase mění na základě zkušeností, věku a podobně.

Takže i kdyby mladí lidé mohli investovat všechny peníze do akcií, protože ve velice dlouhém období budou nejvýkonnější, psychologie hraje důležitou roli. Historické výsledky na papíře jsou jedna věc, ale málokdo dokáže pravidelně odkládat všechny volné peníze do akcií bez ohledu na volatilitu, případně dokonce silné medvědí trendy. Testování strategií, optimalizace a analýza scénářů sice mohou vypadat hezky, ale nic investora nepřipraví na to, když jeho portfolio ztratí za pár týdnů nebo měsíců polovinu hodnoty.

Celkově tedy lze říci, že mladí investoři možná dluhopisy do portfolia vysloveně nemusejí zařazovat, ale pro klidnou mysl a stabilizaci výnosů by to měli alespoň zvážit. Dluhopisy mohou chránit investory před deflací, recesemi, propady na akciovém trhu a také před nimi samotnými, když mají tendenci dělat špatná investiční rozhodnutí v nesprávnou dobu. Právě poslední jmenovaná schopnost je nejlepší omluvou pro možná někdy příliš nízké výnosy. V konečném důsledku to mohou být právě ty horší, ale přitom stabilní výnosy, které investorovi pomohou splnit jeho dlouhodobý investiční plán.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality